Die eingetragene Gesellschaft bürgerlichen Rechts (kurz eGbR) ist eine neue Variante der GbR. Dabei erweitert sie die rechtlichen Möglichkeiten einer GbR. Weil eine eGbR nun etwa rechtliche Vorteile in ihren geschäftlichen Tätigkeiten erhalten hat, ist sie zu einer echten Alternative zur althergebrachten GbR avanciert. Darum ist die eGbR bei vielen Personengesellschaftern sehr beliebt.

Unser Video: Risiko der Betriebsaufspaltung bei GbR

In diesem Video erklären wir, wieso seit 2024 bei einer GbR das Risiko einer Betriebsaufspaltung besteht und wie man es neutralisieren kann.

Inhaltsverzeichnis

1. Die eGbR als eigenständige Rechtsform – Einleitung

Das Bürgerliche Gesetzbuch (BGB) regelt die Gesellschaft bürgerlichen Rechts (GbR), eine der ältesten und einfachsten Gesellschaftsformen in Deutschland, die eine unkomplizierte Möglichkeit zur Zusammenarbeit mehrerer Personen bietet. Eine besondere Variante der GbR ist dabei die eingetragene Gesellschaft bürgerlichen Rechts (eGbR), die sich durch die Möglichkeit der Eintragung ins Gesellschaftsregister von der klassischen GbR abhebt. Diese Form hat seit dem Inkrafttreten des Gesetzes zur Modernisierung des Personengesellschaftsrechts (MoPeG) an Bedeutung gewonnen, da sie der Gesellschaft eine klare rechtliche Identität verleiht und zahlreiche Vorteile bietet.

Haben Sie Fragen zu den unterschiedlichen Rechtsformen der Personengesellschaften?

Unsere Kanzlei hat sich hierauf besonders spezialisiert. Vereinbaren Sie jetzt Ihren Beratungstermin mit unseren Steuerberatern und Rechtsanwälten:

2. Die Gesellschaft bürgerlichen Rechts (GbR) im Allgemeinen

Die GbR ist eine Personengesellschaft, die insbesondere in den §§ 705 ff. BGB geregelt wird. Sie entsteht, wenn sich mindestens zwei Personen zusammenschließen, um einen gemeinsamen Zweck zu verfolgen, ohne zwingend eine gewerbliche oder kaufmännische Tätigkeit ausüben zu müssen. Dazu ist gemäß § 705 Absatz 2 BGB zwischen einer rechtsfähigen (§§ 706–739 BGB) und einer nicht rechtsfähigen GbR (§§ 740–740c BGB) zu unterscheiden. Eine rechtsfähige GbR nimmt dabei am Rechtsverkehr teil, was bei einem gemeinschaftlichen Unternehmensbetrieb vermutet wird (§ 705 Absatz 3 BGB). Eine nicht rechtsfähige GbR regelt hingegen lediglich das Innenverhältnis der Gesellschafter und kann kein Gesellschaftsvermögen besitzen (§ 740 Absatz 1 BGB).

Eine rechtsfähige GbR kann sich weiterhin freiwillig ins Gesellschaftsregister eintragen lassen und muss dann den Namenszusatz „eGbR“ führen (§ 707a Absatz 2 1 BGB). Die Eintragung verändert jedoch nicht den rechtlichen Status, sondern gewährt der Gesellschaft bestimmte Rechte.

Wesentliche Merkmale der GbR sind:

- Gesellschafter: Mindestens zwei Gesellschafter sind erforderlich, die durch einen Gesellschaftsvertrag verbunden sind.

- Gesellschaftszweck: Die GbR kann einen beliebigen Zweck verfolgen, der nicht notwendigerweise gewerblicher Natur sein muss.

- Haftung: Gesellschafter haften für die Verbindlichkeiten der Gesellschaft unbeschränkt als Gesamtschuldner mit ihrem gesamten Privatvermögen.

Fachberatung für Personengesellschaften und Personengesellschafter

Unsere spezialisierten Steuerberater und Rechtsanwälte beraten Sie gerne. Rufen Sie uns gerne an oder schildern Sie uns Ihr Anliegen per E-Mail:

3. Die eingetragene Gesellschaft bürgerlichen Rechts (eGbR)

3.1. Begriff und Abgrenzung zur „normalen“ GbR

Die eGbR ist somit eine Sonderform der klassischen GbR. Der wesentliche Unterschied besteht dabei darin, dass die eGbR in das Gesellschaftsregister eingetragen wird. Diese Möglichkeit wurde mit dem MoPeG im Jahr 2024 eingeführt, um Personengesellschaften eine größere Rechtssicherheit und Flexibilität zu bieten.

Für die GbR (auch für bereits bestehende GbRs) besteht hingegen keine allgemeine Eintragungspflicht. In bestimmten Fällen wird jedoch die Eintragung ins Gesellschaftsregister erforderlich, um die Handlungsfähigkeit der GbR nachzuweisen, wie etwa bei Eintragungen ins Grundbuch.

3.2. Voraussetzungen der Eintragung der eGbR

Die Eintragung einer GbR als eGbR erfolgt übrigens im Gesellschaftsregister. Folgende Angaben muss die notarielle Anmeldung dazu enthalten (§ 707 Absatz 2 BGB):

- Namen, Sitz und Anschrift (innerhalb der EU)

- Angaben zu jedem Gesellschafter

- Angaben der Vertretungsbefugnis der Gesellschafter

- eine Versicherung, dass die Gesellschaft nicht bereits im Handles- oder Partnerschaftsregister eingetragen ist

3.3. Vorteile der eGbR

Durch die Eintragung ins Gesellschaftsregister erlangt die eGbR nun einige Vorteile gegenüber der klassischen GbR:

- erleichterte Teilnahme am Geschäftsverkehr

- Rechtssicherheit und Stärkung des Vertrauens der Vertragspartner

- ohne Eintragung im Gesellschaftsregister ist der Eigentumserwerb an einem Grundstück durch eine GbR ab dem 01.01.2024 nicht mehr möglich

- die eGbR kann sich als Gesellschafterin an anderen Gesellschaften beteiligen (Eintragung der Gesellschafterstellung ins Handelsregister nur noch als eGbR möglich)

3.4. Steuerliche Aspekte der eGbR

Steuerlich unterliegt die eGbR grundsätzlich den gleichen Pflichten wie eine klassische GbR. Die eGbR ist nämlich eine rechtsfähige Personengesellschaft (§ 14a Absatz 2 Nummer 2 AO) und gilt somit für Zwecke der Ertragsbesteuerung auch nach dem MoPeG weiterhin als Gesamthand und deren Vermögen als Gesamthandsvermögen.

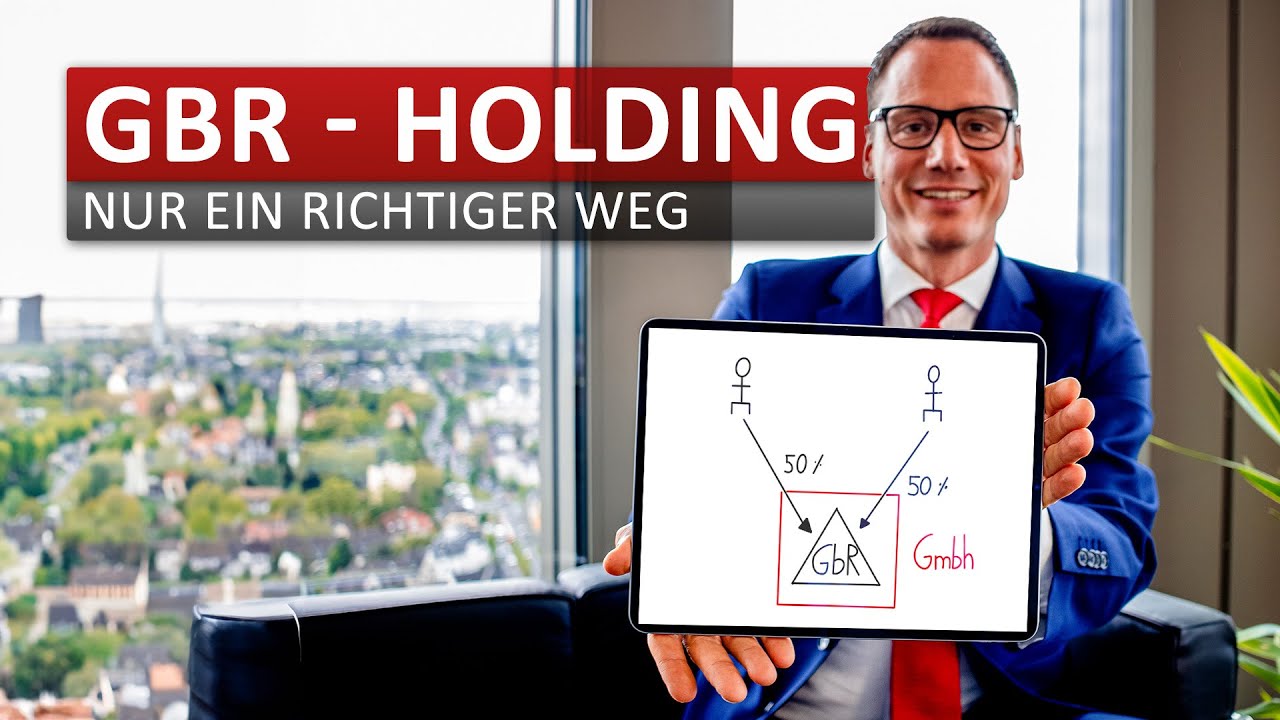

GbR in Holding einbringen – so geht man vor

In diesem Video erklären wir, wie man eine Holding mit ihren vielen Gesellschaftern steueroptimiert in eine Holding einbringen kann.

4. Besonderheiten der neuen Rechtsform eGbR – Fazit

Die Gesellschaft bürgerlichen Rechts (GbR) ist eine flexible und unkomplizierte Gesellschaftsform, die es mehreren Personen ermöglicht, gemeinsam einen Zweck zu verfolgen, ohne zwingend eine gewerbliche Tätigkeit ausüben zu müssen. Durch die Einführung der eingetragenen Gesellschaft bürgerlichen Rechts (eGbR) mit dem Gesetz zur Modernisierung des Personengesellschaftsrechts (MoPeG) wurde die GbR nun um eine wichtige Option erweitert, die ihr eine größere Rechtssicherheit und erhöhte Flexibilität verschafft. Die Eintragung ins Gesellschaftsregister bringt dabei zahlreiche Vorteile wie eine verbesserte Teilnahme am Geschäftsverkehr, gesteigerte Rechtssicherheit und eine klarere rechtliche Identität. Steuerlich bleibt die eGbR hingegen weitgehend der klassischen GbR gleichgestellt. Insgesamt bietet die eGbR eine attraktive Möglichkeit für Personengesellschaften, insbesondere wenn eine höhere Rechtsklarheit und bessere Handlungsfähigkeit erforderlich sind.

Steuerberater für Unternehmensteuerrecht

Unsere Kanzlei hat sich besonders auf die steuerrechtliche Gestaltungsberatung zum Unternehmensteuerrecht spezialisiert. Bei der Bestimmung der passenden Rechtsform ihrer Unternehmen schätzen Mandanten unser Know-how beispielsweise in folgenden Bereichen:

Umwandlungen

- Beratung zu sämtlichen Umwandlungsvorgängen

- Planung und Umsetzung von Einbringungen, Verschmelzungen, Formwechseln, Umwandlungen per Anteilstausch

- Steueroptimierte Umwandlung von GbRs in GmbH mit Holding

Personengesellschaften

- Steuerliche und gesellschaftsrechtliche Beratung für GbR-Gesellschafter

- Erläuterung der Vorteile einer Familien-GbR bei der Vermögensverwaltung von Immobilien

- Informationen zum steuerlichen Begriff Mitunternehmerschaft

- Abgrenzung der GbR zur Bruchteilsgemeinschaft

- Erstellung von Gesellschaftsverträgen

Hierzu stehen Ihnen unsere Steuerberater und Rechtsanwälte an den Standorten Köln, Bonn, Düsseldorf, Frankfurt am Main und Dubai (VAE) gerne für eine persönliche Beratung zur Verfügung. Zudem beraten wir deutschlandweit per Telefon und Videokonferenz:

Die Rechtsform der KGaA gilt gesellschaftsrechtlich als Mischform zwischen einer KG und einer Aktiengesellschaft. Insbesondere den geringen Einfluss den Fremdaktionäre haben, macht diese Rechtsform für Familienunternehmen sehr interessant. Auch bei aktuellen DAX Unternehmen spielt diese Gesellschaftsform oftmals eine Rolle. So sind unter anderem die Unternehmen Fresenius, Merck und Henkel allesamt in der Rechtsform als KGaA im DAX40 vertreten. Das Haftungsrisiko für den Komplementär kann durch den Einsatz einer GmbH als persönlich haftende Komplementärin verringert werden. Denn somit tritt diese an die Stelle eines persönlich haftenden Gesellschafters.

Unsere Kanzlei hat sich besonders auf die verschiedenen Möglichkeiten zur Nutzung verschiedener Gesellschaftsformen spezialisiert. Dabei arbeiten wir für jeden Mandanten individuelle Gestaltungsmodelle zur optimalen Gesellschaftsstruktur aus. Aufgrund der aktuellen Resonanz haben wir mehrere Beiträge zu diesem Thema publiziert:

Unser Video: Rechtsformen im Vergleich: Welche gibt es und wo liegen die Unterschiede?

In diesem Video erklären wir, welche unterschiedlichen Rechtsformen es gibt und wie diese zustande kommen sowie deren Unterschiede.

Inhaltsverzeichnis

1. Einführung in die Rechtsform der Kommanditgesellschaft auf Aktien (KGaA)

Zu Beginn lässt sich ganz klar sagen, dass die Rechtsform der KGaA, oder auch ausgeschrieben der Kommanditgesellschaft auf Aktien, eine äußerst selten anzufindende Rechtsform in Deutschland darstellt. Denn in dieser Rechtsform werden Elemente einer Aktiengesellschaft mit einer Kommanditgesellschaft verknüpft. Zumeist nutzen Familienunternehmen das Konstrukt und sichern sich zudem mit einer GmbH als Komplementärin ab. Denn andernfalls wären die Komplementäre, welche in allen anderen Fällen natürliche Personen darstellen, mit ihrem persönlichen Vermögen haftbar. Außerdem gilt es noch hervorzuheben, dass die KGaA trotz vorhandener Eigenschaften einer Personengesellschaft in die Kategorie der Kapitalgesellschaften einzuordnen gilt.

Die Kommanditgesellschaft auf Aktien hat somit bestimmte Vorteile die es nur im Rahmen der Kapitalgesellschaft gibt und manch andere Eigenschaften, die es ausschließlich bei der Rechtsform der Personengesellschaft gibt. Einerseits gilt es hierbei die Möglichkeit der KapG anzusprechen, dass sehr viele Anteilseigner aufgenommen werden können. Zudem besteht durch die Komplementäre weiterhin eine Art persönlicher Draht der Gesellschafter zum Unternehmen. Somit kann die KGaA auf die Möglichkeit von Mitteln aus Fremdfinanzierung zurückgreifen sowie weiterhin die Geschäftsführung und Entscheidungskompetenz innehaben.

2. Voraussetzungen für die Gründung einer KGaA

Für die Gründung einer Kommanditgesellschaft auf Aktien gilt wie bereits angesprochen, dass ähnlich den Verhältnissen einer KG Kommanditisten und Komplementäre die Gesellschafter stellen. Letztere haften sogar mit ihrem persönlichen Vermögen. In der Kommanditgesellschaft auf Aktien heißen die Kommanditisten der KG jedoch Kommanditaktionäre, wobei diese keine Einlage im eigentlichen Sinne tätigen, sondern vielmehr Aktien kaufen und in deren Höhe haftbar sind. Als juristische Person, welche einer Aktiengesellschaft recht nahe steht, beträgt das Grundkapital der KGaA mindestens 50.000 Euro.

Beim Gründungsprozess ist logischerweise noch nicht absehbar und auch nicht notwendig zu wissen, wie viele Kommanditisten schlussendlich an der Gesellschaft partizipieren, die Notwendigkeit besteht zudem für das Vorhandensein eines Komplementärs. Zu beachten gilt es weiterhin, dass die Satzung bei der Gründung notariell beglaubigt werden muss, denn wichtig ist unter anderem, dass hierin die Vergabe von Aktien und deren Verteilung auf die Gesellschafter genau geregelt sind. Zudem hat eine Kommanditgesellschaft auf Aktien die Verpflichtung sich und die wirtschaftlich Beteiligten in das Handelsregister und in das Transparenzregister einzutragen. Eine Besonderheit die grundsätzlich für die meisten Gesellschaftsformen gilt, stellt die Firmierung mit dem Namen KGaA am Ende dar.

Haben Sie Fragen zur

Gesellschaftsform der KGaA?

Unsere Kanzlei hat sich hierauf besonders spezialisiert. Vereinbaren Sie jetzt Ihren Beratungstermin mit unseren Steuerberatern und Rechtsanwälten:

3. Geschäftsführung einer KGaA

Grundsätzlich lässt sich sagen, dass bei einer KGaA dieselben Gesellschaftsorgane vorliegen müssen wie bei einer reinen Aktiengesellschaft. Dafür sind also ein Vorstand, eine Hauptversammlung und ein Aufsichtsrat notwendig. Da bei der KGaA eben meistens Familienunternehmer als Paradebeispiel angeführt werden, kann man grundsätzlich sagen, dass die persönlich haftenden Komplementäre die Vorstandsfunktion übernehmen beziehungsweise eben die Komplementär-GmbH diese stellt. Hierbei ist besonders die Satzung der KGaA zu betrachten. Zuletzt lässt sich hierzu sagen, dass die Kommanditaktionäre kaum Einfluss ausüben können.

4. Besteuerung der KGaA und der Gesellschafter

4.1. Besteuerung einer KGaA

Da die Rechtsform der KGaA eine juristische Person darstellt, entspricht die Besteuerung auch der einer Kapitalgesellschaft nach § 1 Absatz 1 Nummer 1 KStG. Somit unterliegt diese der Gewerbesteuer sowie der Körperschaftsteuer. Jedoch sind die Gewinnanteile und auch etwaig vereinbarte Geschäftsführungsgehälter der Komplementäre nach § 9 Nummer Absatz 1 Satz 1 Nummer 1 KStG bei der Berechnung des Einkommens der KGaA abzuziehen.

4.2. Besteuerung der Gesellschafter

Da ein persönlich haftender Komplementär hier wie bei einer reinen Kommanditgesellschaft gestellt ist, wird sein Gewinnanteil nach § 15 Absatz 1 Nummer 3 EStG mit seinem persönlichen Einkommensteuersatz besteuert. Zudem unterliegt dieser zunächst erst einmal der Gewerbesteuer, wobei diese eventuell auf die Einkommensteuer anrechenbar ist. Durch den oben angesprochenen Abzug der Gewinnanteile und der Geschäftsführervergütungen kommt es nicht zu einer Vorbelastung der Einkünfte mit Körperschaftsteuer oder Gewerbesteuer. Dadurch kommt es nur auf Ebene der Kommanditaktionäre zur Besteuerung mit der Körperschaftsteuer.

Fachberatung

zu Rechtsform der KGaA

Unsere spezialisierten Steuerberater und Rechtsanwälte beraten Sie gerne. Rufen Sie uns gerne an oder schildern Sie uns Ihr Anliegen per E-Mail:

5. Vorteile und Nachteile der Gründung einer KGaA

5.1. Vorteile der KGaA

Zunächst betrachten wir nun die Vorteile, welche eine Gründung einer Kommanditgesellschaft auf Aktien mit sich bringt. Dabei spielt vor allem das Thema Kapitalbeschaffung eine große Rolle. Warum sonst sollte man diese seltene Gesellschaftsform wählen. Denn durch die Ausgabe von Aktien stellt sich das als deutlich einfacher heraus als es bei einer reinen Kommanditgesellschaft möglich ist. Hervorzuheben ist bei der KGaA, dass selbst hohe Kapitaleinlagen die persönliche Bindung der Gesellschafter zum Unternehmen nicht schmälert und definitiv so gewollt ist.

Andernfalls hat der Vorstand einer KGaA deutlich mehr Macht als die Vorstände einer AG. So können beispielsweise Familienmitglieder eines Familienunternehmens in Form einer KGaA Kontrolleinflüsse beibehalten, auch wenn große Teile des Grundkapitals des Unternehmens durch Aktien verkauft werden.

Zu alledem gilt eine Kommanditgesellschaft auf Aktien als sehr übernahmeresistent. Denn die Kommanditaktionäre haben keinen Einfluss auf die Besetzung der Geschäftsführung, da dies entweder dem persönlich haftendenden Komplementär oder aber einer hierfür eingesetzten juristischen Person zusteht.

5.2. Nachteile der KGaA

Bei einer KGaA muss der Komplementär persönlich für das Unternehmen mit gegebenenfalls hoher Kapitaleinlage haften. Das Haftungsrisiko für den Komplementär kann durch den Einsatz einer GmbH als persönlich haftende Komplementärin verringert werden. Denn somit tritt diese an die Stelle eines persönlich haftenden Gesellschafters.

Ein Nachteil für die oftmals in großer Anzahl vorhandenen Kommanditaktionäre besteht durch den geringen Einfluss sowie wenig Entscheidungsgewalt über Personal und die Handlungen der Geschäftsführung. Außerdem wird für die Gründung einer KGaA ein entsprechend hohes Grundkapital benötigt. Jedoch lässt sich die geringe Einflussmöglichkeit für gründende Familienunternehmer wiederum eher als Vorteil denn als Nachteil darstellen. Grundsätzlich gibt es hier unterschiedliche Ansichten der verschiedenen Beteiligten, wovon es bei der KGaA noch viele geben kann.

Außerdem kann es für Außenstehende teilweise kompliziert sein die Unternehmensstruktur nachzuvollziehen. Denn eine KGaA kann vor allem im Fall einer juristischen Person, beispielsweise einer GmbH, als Komplementär eine sehr komplexe Unternehmensstruktur entwickeln.

Für Sie ebenfalls interessant:

Geschäftsführergehalt

In diesem Video erklären wir, wie hoch Sie das Geschäftsführergehalt optimal ansetzen, um die Steuerbelastung deutlich zu reduzieren.

6. Fazit zur Rechtsform der KGaA

Abschließend kann die KGaA als attraktive Option für Unternehmen angesehen werden, in welchen das Vertrauen in die Gesellschafter ein relevantes Thema ist. Denn diese führen weiterhin die Geschäfte und sind somit in der Verantwortung. Aber auch Gesellschaften die Kapital benötigen und sich gegen feindliche Übernahmen schützen wollen, können diese Rechtsform aufgrund der Gesellschaftsstruktur bedenkenlos wählen.

Steuerberater für Gesellschaftsrecht

Unsere Kanzlei hat sich besonders auf die steuerrechtliche Gestaltungsberatung auf nationaler Ebene mit Anknüpfung an das Gesellschaftsrecht spezialisiert. Bei Gründungsthematiken schätzen Mandanten unser Know-how beispielsweise in folgenden Bereichen:

GmbH

- Allgemeine Beratung zu GmbH-Besteuerung (Gründung, Vermeidung von Betriebsaufspaltungen, Steuerreduktion bei Gewinnausschüttungen, Nutzung von Verlustvorträgen)

- Individueller Rechtsformvergleich zwischen GmbH und GmbH & Co. KG

- Steueroptimierte Besteuerung der GmbH

- Strategische Beratung bei Kapitalgesellschaften (Erwerb eigener Anteile, disquotale Gewinnausschüttung, Organschaft, Holdingstrukturen)

GmbH & Co. KG

- Individueller Rechtsformvergleich zwischen GmbH und GmbH & Co. KG

- Steueroptimierte Besteuerung der GmbH & Co. KG

- Vermeidung von gewerblicher Prägung und gewerblicher Infizierung

Handelsrecht

- Kaufmannseigenschaft nach dem HGB

- Besonderheiten für Kaufmänner

- Rechtsfolgen bei einer fehlerhaften Gesellschaft

- Handelsregister und seine Publizitätswirkungen

Hierzu stehen Ihnen unsere Steuerberater und Rechtsanwälte an den Standorten Köln und Bonn gerne für eine persönliche Beratung zur Verfügung. Zudem beraten wir deutschlandweit per Telefon und Videokonferenz:

Lehrauftrag für Internationales Steuerrecht

Unsere besonderen Expertisen für Internationales Steuerrecht werden auch durch die FOM Hochschule bestätigt. Steuerberater Christoph Juhn wurde dort zum Lehrbeauftragten für Steuerrecht berufen und lehrt seit dem Wintersemester 2013 die Veranstaltung „Internationales Steuerrecht“. Das vorlesungsbegleitende Skript stellen wir Ihnen hier gerne vorab als Information zum kostenlosen Download zur Verfügung:

Ihr Browser unterstützt keine direkte PDF-Anzeige innerhalb dieser Webseite. Über den nachfolgenden Link können Sie das PDF öffnen.

Personengesellschaften wie GbR, OHG und KG unterliegen der Besteuerung nach dem sogenannten Transparenzprinzip. Voraussetzung ist nach § 15 Absatz 1 Satz 1 Nummer 2 EStG, dass eine Mitunternehmerschaft vorliegt. Die jeweiligen Gewinnanteile werden dann beim Gesellschafter (Mitunternehmer) mit dessen persönlichen Einkommensteuersatz besteuert. Wir gehen auf die wichtigsten Grundlagen der Mitunternehmerschaft ein!

Unser Video:

Grundlagen der Mitunternehmerschaft

In diesem Video erklären wir, wie eine Mitunternehmerschaft besteuert wird.

Inhaltsverzeichnis

1. Abgrenzung und Rechtsgrundlage: Wann liegt eine Mitunternehmerschaft vor?

Der Gesetzgeber normiert in § 15 Absatz 1 Satz 1 Nummer 2 Satz 1 EStG, dass die Gewinnanteile der Gesellschafter einer Personengesellschaft der Einkommensbesteuerung unterliegen. Einkünfte aus Gewerbebetrieb liegen dabei vor, wenn der Gesellschafter als Mitunternehmer der jeweiligen Gesellschaft anzusehen ist. Zum Begriff der „Mitunternehmerschaft“ macht das Gesetz keine Aussage – schlau werden wir hier allerdings aus den Einkommensteuer-Richtlinien (EStR).

Nach H 15.8 Absatz 1 EStH ist ein Gesellschafter Mitunternehmer, wenn er

- an einer Personengesellschaft beteiligt ist,

- Mitunternehmerinitiative (MU-Initiative) und

- Mitunternehmerrisiko (MU-Risiko)

trägt. Die Ausprägung der einzelnen Tatbestandsmerkmale ist unerheblich, auch ein weniger großes Risiko reicht zum Beispiel aus (BFH vom 25.06.1984, GrS 4/82).

Auch für Personengesellschaften gilt § 15 Absatz 2 EStG, die Definition des Gewerbebetriebs. Ein solcher ist gegeben, wenn keine Einkünfte aus Land- und Forstwirtschaft oder selbstständiger Arbeit (§§ 13 und 18 EStG) vorliegen. Zusätzlich muss sich die Gesellschaft mit der Absicht, Gewinn zu erzielen, am allgemeinen wirtschaftlichen Verkehr beteiligen.

Wir gehen hier vom Regelfall, also einer gewerblich tätigen Mitunternehmerschaft, aus.

1.1. Gesellschafter einer Personengesellschaft

Mitunternehmerschaft kann grundsätzlich jede beliebige Personengesellschaft sein (H 15.8, Stichwort „Gesellschafter“ EStH). Praktisch relevant sind insbesondere GbR, OHG und KG, aber auch die GmbH & Co. KG. Einkünfte aus einer ausländischen Personengesellschaft unterliegen der Besteuerung, wenn der Gesellschafter unbeschränkt oder insoweit (§ 49 Absatz 1 Nummer 2 EStG) beschränkt steuerpflichtig ist. Hier ist ein Typenvergleich vorzunehmen, um festzustellen, ob die ausländische Gesellschaft mit einer inländischen Personengesellschaft vergleichbar ist.

Die Beteiligungsquote spielt für die Beurteilung der Gesellschafterstellung keine Rolle; allerdings mangelt es bei einer Beteiligung von 0 % am Mitunternehmerrisiko.

1.2. Die Mitunternehmerinitiative

Unter den Begriff der Mitunternehmerinitiative (H 15.8, Stichwort „Mitunternehmerinitiative“) fällt die Teilhabe an unternehmerischen Entscheidungen. Sie umfasst in erster Linie die Stimm-, Kontroll- und Widerspruchsrechte. Maßgeblich sind die Befugnisse, die dem Gesellschafter der Mitunternehmerschaft nach dem Gesellschaftsvertrag oder entsprechend der gesetzlichen Regelungen (zum Beispiel §§ 709 Absatz 2 oder 716 BGB) zustehen.

Im Umkehrschluss mangelt es an der Mitunternehmerinitiative, wenn ein Gesellschafter per Gesellschaftsvertrag vom Stimm- und Widerrufsrecht ausgeschlossen ist (für den Fall eines Kommanditisten beispielsweise BFH vom 11.10.1988, VIII R 328/83).

Haben Sie Fragen zur

Besteuerung einer Mitunternehmerschaft?

Unsere Kanzlei hat sich hierauf besonders spezialisiert. Vereinbaren Sie jetzt Ihren persönlichen Beratungstermin mit unseren Steuerberatern und Rechtsanwälten:

1.3. Das Mitunternehmerrisiko

Mitunternehmerrisiko trägt ein Gesellschafter, der an Gewinn, Verlust, stillen Reserven und einem etwaigen Firmenwert beteiligt ist (H 15.8, Stichwort „Mitunternehmerrisiko“). Im Einzelfall können auch andere Gesichtspunkte in den Vordergrund treten, wenn sie besonders ausgeprägt sind. Hierzu gehören zum Beispiel:

- Ein bedeutsamer Beitrag zur Kapitalausstattung der Mitunternehmerschaft, etwa durch die Hingabe eines Darlehens

- Eine besonders ausgeprägte unternehmerische Initiative, die etwa durch einen erhöhten persönlichen (Zeit-) Einsatz zum Ausdruck kommt

- Einbringung von für die Gesellschaft wertvollen Wirtschaftsgütern, wenn sich diese von den Beiträgen der übrigen Gesellschafter abhebt

Im Regelfall wird die Voraussetzung des MU-Risikos bereits durch die grundlegende Verteilung von Gewinnen und Verlusten vorliegen. Eine Beteiligung an den stillen Reserven liegt vor, wenn der jeweilige Gesellschafter beispielsweise den anteiligen Verkaufsgewinn einer Immobilie im Gesellschaftsvermögen vereinnahmt.

2. Einkünfte von Gesellschaftern außerhalb der Mitunternehmerschaft

Da § 15 Absatz 1 Satz 1 Nummer 2 EStG explizit auf das Bestehen einer Mitunternehmerschaft abstellt, sollten wir auch eine kurze Negativabgrenzung vornehmen. Denn ein Gesellschafter kann auch als solcher Tätig werden, ohne die relevanten Voraussetzungen für die Mitunternehmerschaft zu erfüllen. In diesen Fällen sind die Leistungen der Gesellschaft an den Beteiligten nach allgemeinen einkommensteuerlichen Grundsätzen zu beurteilen:

- Erbringung von Dienstleistungen/Verkauf von Wirtschaftsgütern: Einkünfte aus Gewerbebetrieb nach § 15 Absatz 1 Satz 1 Nummer 1 EStG oder aus selbstständiger Arbeit im Sinne des § 18 EStG

- Darlehenshingabe: Einkünfte aus Kapitalvermögen nach § 20 EStG

- Überlassung von Grundstücken: Einkünfte aus Vermietung und Verpachtung nach § 21 EStG

3. Ermittlung der Einkünfte einer Mitunternehmerschaft

Die Mitunternehmerschaft unterliegt zwar als solche nicht der Einkommensteuer, gilt aber als eigenes Steuersubjekt. Daher gelten für sie die allgemeinen Grundsätze zur Gewinnermittlung, insbesondere im Hinblick auf das Wahlrecht zwischen EÜR und Bilanzierung. Bei Personenhandelsgesellschaften wie OHG und KG besteht bereits nach dem HGB eine Buchführungspflicht, sodass diese über § 140 AO ins Steuerrecht durchschlägt.

Erzielt eine Personengesellschaft Überschusseinkünfte (Kapitalvermögen, Vermietung und Verpachtung, sonstige Einkünfte), ermittelt sie den Überschuss der Einnahmen über die Werbungskosten (§ 2 Absatz 1 Satz 1 Nummer 5 bis 7 und Absatz 2 Satz 1 Nummer 2 EStG).

Die Einkünfteermittlung erfolgt dabei auf Ebene der Mitunternehmerschaft. Anschließend kommt es zur Gewinnverteilung entsprechend der gesellschaftsvertraglichen oder gesetzlichen Regelung. Die einzelnen Gesellschafter beziehen dann entsprechende Einkünfte, in der Regel also solche aus Gewerbebetrieb.

Zu den Anteilen im Sinne des § 15 Absatz 1 Satz 1 Nummer 2 EStG gehören auch Sonderbetriebsgewinne und -verluste.

Das Finanzamt stellt die Einkünfte der Gesellschafter gesondert und einheitlich fest (§§ 179 Absatz 2 und 180 Absatz 1 Nummer 2 Buchstabe a AO). Der Feststellungsbescheid geht dem für die Einkommensteuer zuständigen Finanzamt (Wohnsitzfinanzamt) zu. Dort fließen sie durch die Bindungswirkung des Grundlagenbescheids (§ 182 Absatz 1 AO) in die Einkommensteuerveranlagung des Steuerpflichtigen (Folgebescheid) ein.

Fachberatung für

Personengesellschaften?

Unsere spezialisierten Steuerberater und Rechtsanwälte beraten Sie gerne. Rufen Sie uns gerne an oder schildern Sie uns Ihr Anliegen einfach noch heute per E-Mail:

4. Gewerbliche Infizierung und Prägung der Mitunternehmerschaft

Eine Personengesellschaft kann – das haben wir bereits geklärt – alle Einkunftsarten nach dem EStG erzielen. Allerdings ist bei Mitunternehmerschaften zusätzlich immer § 15 Absatz 3 EStG zu prüfen:

- Gewerbliche Infizierung: Erzielt eine Personengesellschaft zusätzlich zu ihren anderen Einkünften auch solche aus Gewerbebetrieb im Sinne des § 15 Absatz 1 Satz 1 Nummer 1 EStG, so sind alle Einkünfte der Mitunternehmerschaft gewerblicher Natur (§ 15 Absatz 3 Nummer 1 EStG). Eine gewerbliche Infizierung scheidet allerdings aus, wenn die gewerblichen Nettoumsatzerlöse weniger als 3 % der Gesamterlöse ausmachen (BFH vom 10.08.1994, I R 133/93)

- Gewerbliche Prägung: Sie greift, wenn persönlich haftende Gesellschafter einer Personengesellschaft ausschließlich eine oder mehrere Kapitalgesellschaften sind (insbesondere GmbH & Co. KG). Die persönlich haftende Kapitalgesellschaft als Gesellschafter muss – gegebenenfalls neben externen Geschäftsführern – auch ausschließlich zur Geschäftsführung befugt sein. Bei der KG trifft dies ausschließlich auf die persönlich haftenden Komplementäre zu (§ 164 HGB)

Ist einer der beiden Tatbestände erfüllt, erzielt die Mitunternehmerschaft steuerlich ausschließlich gewerbliche Einkünfte.

Steuerberater für Personen- und Kapitalgesellschaften

Unsere Kanzlei hat sich besonders auf die steuerrechtliche Gestaltungsberatung für Personen- und Kapitalgesellschaften spezialisiert. Bei der Beratung schätzen Mandanten unser Know-how beispielsweise in folgenden Bereichen:

Personengesellschaften

- Kaufmannseigenschaft nach dem HGB

- Besteuerung von Personengesellschaften nach dem Transparenzprinzip

- Abgrenzung der GbR zur Bruchteilsgemeinschaft

- Haftung der Personengesellschafter

- Beratung zur Abgrenzung von typisch und atypisch stillen Gesellschaften

Hierzu stehen Ihnen unsere Steuerberater und Rechtsanwälte an den Standorten Köln und Bonn gerne für eine persönliche Beratung zur Verfügung. Zudem beraten wir deutschlandweit per Telefon und Videokonferenz:

Personengesellschaften wie eine GbR, KG oder OHG werden nach dem Transparenzprinzip und damit erst auf Ebene der Gesellschafter der Einkommensteuer unterworfen. Dabei unterscheiden Sie zwischen Gesamthandsbilanz, Sonderbilanz und Ergänzungsbilanz, die jeweils eigenständige steuerliche Zwecke erfüllen. Schlussendliches Ziel des Gesetzgebers ist eine identische Behandlung von Einzelunternehmen sowie Personengesellschaften.

Unser Video:

Ergänzungs- und Sonderbilanzen

In diesem Video gehen wir auf die wichtigsten Grundlagen der besonderen Bilanztypen bei Personengesellschaften ein.

Inhaltsverzeichnis

1. Grundlagen von Ergänzungs- und Sonderbilanz

Eine Personengesellschaft, bei der mindestens zwei Gesellschafter Stimm- und Widerspruchsrechte haben sowie am Gewinn beteiligt sind, ist eine Mitunternehmerschaft im Sinne des § 15 Absatz 1 Satz 1 Nummer 2 EStG.

Der Begriff „Mitunternehmer“ impliziert dabei bereits eine gewisse Ähnlichkeit zum „Einzelunternehmer“. Steuerlich sollten beide Unternehmensformen identisch behandelt werden. Daher ermittelt auch eine Personengesellschaft ihren Gewinn entweder nach § 4 Absatz 1, § 4 Absatz 3 oder nach § 2 Absatz 2 Nummer 2 EStG.

Letztendlich wird der so ermittelte Gewinn respektive das Einkommen dann entsprechend des Gesellschaftsvertrages verteilt. Ergänzung- und Sonderbilanz sollen dabei sicherstellen, dass

- Abweichungen zwischen Handels- und Steuerbilanz unmittelbar erkennbar sind,

- ein gesonderter Ausweis von Vermögenswerten im Eigentum der Gesellschafter erfolgt, und

- Differenzen, die durch die Trennung der Gewinnermittlung der Personengesellschaft und der auf Ebene der natürlichen Person auftreten, ausgeglichen werden.

Beispiel: Sie zahlen sich selbst EUR 60.000 an Gehalt aus und vermieten Ihre eigene Immobilie an Ihr Unternehmen. Hierfür zahlen Sie weitere EUR 30.000 im Jahr als Miete. Ihr Jahresumsatz beträgt EUR 300.000.

- Behandlung im Einzelunternehmen: Hier gilt „Umsatz gleich Gewinn“, da die insgesamt EUR 90.000 an Betriebsausgaben nicht als solche abziehbar sind. Sie können weder eine Immobilie an sich selbst vermieten noch einen wirksamen Arbeitsvertrag mit Ihrem eigenen Einzelunternehmen schließen (Insichgeschäft im Sinne des § 181 BGB)

- Behandlung in der Personengesellschaft: Auf Ebene der Gesamthand bleibt es bei einem Umsatz von EUR 300.000. Hiervon zieht die Gesellschaft nun EUR 90.000 als Betriebsausgaben nach § 4 Absatz 4 EStG ab. Es ergibt sich ein Gewinn von EUR 210.000

Das zweite Beispiel sieht der Gesetzgeber als ungerechtfertigten Steuervorteil an. Mit der Sonderbilanz stellt er sicher, dass entsprechende Differenzen ausgeglichen werden.

Haben Sie Fragen zur

Ergänungsbilanz oder Sonderbilanz?

Unsere Kanzlei hat sich auch auf Personengesellschaften besonders spezialisiert. Vereinbaren Sie jetzt Ihren Beratungstermin mit unseren Steuerberatern sowie Rechtsanwälten:

2. Aufbau von Sonderbilanz und Sonder-GuV

Zu jeder Bilanz gehört eine Gewinn-und-Verlust-Rechnung (GuV), und da ist auch die Sonderbilanz keine Ausnahme. In der Sonderbilanz sind Wirtschaftsgüter zu bilanzieren, die nach R 4.2 Absatz 2 Satz 2 und 3 EStR zum notwendigen oder gewillkürten Sonderbetriebsvermögen gehören. Dies ist für notwendiges Sonderbetriebsvermögen dann der Fall, wenn das jeweilige (materielle wie immaterielle) Wirtschaftsgut

- im Eigentum eines oder mehrerer Gesellschafter steht,

- unmittelbar dem Betrieb der Personengesellschaft dient oder

- die Beteiligung an der Personengesellschaft begründet respektive stärkt.

2.1. Bildung von Sonderbetriebsvermögen

Gewillkürtes Sonderbetriebsvermögen kann freiwillig gebildet werden, wenn die jeweiligen Wirtschaftsgüter objektiv geeignet und subjektiv dazu bestimmt sind, das Unternehmen der Personengesellschaft zu fördern (R 4.2 Absatz 2 Satz 3 EStR). Verbindlichkeiten, die in Zusammenhang mit Wirtschaftsgütern auf der Aktivseite der Sonderbilanz stehen, sind entsprechend auf deren Passivseite zu bilanzieren (Finanzierungszusammenhang).

Im oben genannten Beispiel würde mitunter eine Forderung sowie die Immobilie in der Sonderbilanz auftauchen. In der Sonder-GuV würden Sie Erträge und damit in Zusammenhang stehende Aufwendungen (zum Beispiel die Abschreibung, anfallende Zinskosten) erfassen.

2.2. Gewinnverteilung – Vergleich zum Einzelunternehmen

Ausgehend von den geltenden Grundsätzen, die sich vor allem aus Richtlinien (EStR) ergibt, erfolgt die Ermittlung des Jahresergebnisses. Die Gewinnverteilung sähe abschließend so aus (§ 15 Absatz 1 Satz 1 Nummer 2 Satz 1 EStG):

| Ebene | Gesamthand | Gesellschafter A (Sonder-BV) | Gesellschafter B (Sonder-BV) |

| Umsatz | EUR 300.000 | ||

| Betriebsausgaben (Miete und GF-Gehalt) | – EUR 60.000 – EUR 30.000 | + EUR 60.000 + EUR 30.000 | +/- EUR 0,00 |

| Gewinn | EUR 210.000 | EUR 195.000 | EUR 105.000 |

Am Ende versteuern die Gesellschafter EUR 300.000, wie sie es auch bei einem (entsprechend fiktiven) Einzelunternehmen hätten tun müssen. Die vom Gesetzgeber gewollte Gleichbehandlung ist damit hergestellt.

Sonderbilanz sowie Sonder-Gewinn-und-Verlust-Rechnung sind wie ihre „großen Geschwister“ in der Gesamthandsbilanz aufgebaut. Der Unterschied besteht nur darin, dass die Sonderbilanz lediglich den einzelnen Gesellschafter und dessen Vermögenswerte abbildet.

Fachberatung für

Mitunternehmerschaften?

Unsere spezialisierten Steuerberater und Rechtsanwälte beraten Sie persönlich, gerne aber auch per Videocall. Rufen Sie uns gerne an oder schildern Sie uns Ihr Anliegen per E-Mail:

3. Die Ergänzungsbilanz – Abbildung von Abweichungen zwischen HGB und EStG

Handels- und Steuerrecht sehen an vielen Stellen eine unterschiedliche Behandlung sowie Bewertung von Wirtschaftsgütern vor. Im Einzelunternehmen erfolgt der Ausgleich dieser Differenzen dadurch, dass die steuerlich korrekten Wertansätze (nur) in der Steuerbilanz erfasst werden.

Innerhalb von Personengesellschaften kann es zu der Situation kommen, dass nur einzelne Gesellschafter von derartigen Abweichungen betroffen sind. In diesen Fällen ist eine Ergänzungsbilanz aufzustellen, zum Beispiel bei

- der Einbringung von Wirtschaftsgütern zum Buch- anstelle des gemeinen Wertes,

- der Umwandlung von Kapitalgesellschaften in einer Personengesellschaft,

- Einbringungen von Einzelunternehmen, Teilbetrieben und Mitunternehmeranteilen in eine Personengesellschaft nach §§ 24 fort folgende UmwStG

oder wenn nur einzelne Gesellschafter steuerliche Vergünstigungen (zum Beispiel eine Rücklage nach § 6b EStG) in Anspruch nehmen.

3.1. Beispiel zur Ergänzungsbilanz

Gesellschafter A überlässt eine in seinem Eigentum stehende Immobilie an „seine“ ABC-GbR. Sie befindet sich damit in der Sonderbilanz. Eine rein steuerliche Rücklage nach § 6b EStG wird nun aus dem Betriebsvermögen des A in dessen Sonderbetriebsvermögen übertragen (R 6b.2 Absatz 6 EStR). Die Folge ist, dass das Grundstück in der Handelsbilanz mit dem gemeinen Wert, in der Steuerbilanz aber mit dem um die Rücklage nach § 6b EStG geminderten Buchwert auftaucht.

Die so entstehende Differenz (zum Beispiel EUR 200.000) ist nun in einer Ergänzungsbilanz abzubilden. Es entsteht entweder ein Mehr- oder ein Minderkapital.

3.2. Praktische Bedeutung

Praktisch mitunter am relevantesten sind Ergänzungsbilanzen bei der Einbringung von Einzelunternehmen und Mitunternehmeranteilen in eine Personengesellschaft. Handelsrechtlich ist das eingebrachte Betriebsvermögen mit dem gemeinen Wert anzusetzen (§ 252 Absatz 1 Nummer 4 HGB). Gegebenenfalls kommt es dabei auch zur Aufdeckung eines Firmenwertes. Nach dem HGB hat die aufnehme Personengesellschaft keine Wahlrechte, was den Wertansatz angeht.

Nach § 24 Absatz 2 Satz 2 UmwStG räumt der Gesellschaft hingegen ein steuerliches Wahlrecht, anstelle des gemeinen Wertes den Buchwert anzusetzen, ein. Während nach dem HGB die stillen Reserven aufzudecken sind (automatische Aufdeckung durch Ansatz des gemeinen Wertes), bleiben sie im Steuerrecht verborgen. Die dadurch entstehende Differenz zwischen den Wertansätzen spiegelt die Ergänzungsbilanz wider.

Steuerberater für Ergänzungs- und Sonderbilanzen

Unsere Kanzlei hat sich besonders auf die steuerrechtliche Gestaltungsberatung von Personen- sowie Kapitalgesellschaften spezialisiert. Vertrauen Sie auf unser Know-how, beispielsweise in folgenden Bereichen:

Personengesellschaften

- Besteuerung von Personengesellschaften nach dem Transparenzprinzip

- Beratung beim Unternehmenskauf (Verkauf GmbH, Verkauf GmbH & Co. KG, Nutzung von Verlustvorträgen)

- Beratung beim Unternehmensverkauf (Vorteile bei Share Deal & Asset Deal)

- Individueller Rechtsformvergleich zwischen GmbH und GmbH & Co. KG

- Vermeidung von gewerblicher Prägung und gewerblicher Infizierung

Hierzu stehen Ihnen unsere Steuerberater und Rechtsanwälte an den Standorten Köln und Bonn gerne für eine persönliche Beratung zur Verfügung. Zudem beraten wir deutschlandweit per Telefon und Videokonferenz:

Bei Personengesellschaften wie GbR, OHG und KG läuft die Besteuerung „unter dem Strich“ wie im Einzelunternehmen ab. Allerdings gilt es zahlreiche Besonderheiten zu beachten. Sie resultieren daraus, dass an der Personengesellschaft mehrere Gesellschafter mit individuellen Einlagen, gegebenenfalls Gewinnanteilen und Entnahmen beteiligt sind. Wir schauen uns daher an, wie ein Mehrkontenmodell diese Probleme löst und warum es in der Praxis üblich ist!

Unser Video:

Mehrkontenmodelle für Personengesellschaften

In diesem Video erläutern wir die Bedeutung eines Mehrkontenmodells bei Mitunternehmerschaften.

Inhaltsverzeichnis

1. Problemstellung: Unübersichtlichkeit ohne Mehrkontenmodell

In der Bilanz eines Einzelunternehmens findet sich die Position „Eigenkapital“, in der Regel auf der Habenseite. Für den seltenen Fall eines negativen Eigenkapitals rutscht dieses auf die Sollseite. Da eine Personengesellschaft – sofern sie bilanziert – ihre Gewinnermittlung ebenfalls nach §§ 4 Absatz 1, 5 EStG und den Grundsätzen des Handelsgesetzbuches (HGB) er- respektive die Bilanz aufstellt, gibt es insoweit keine Unterschiede zum Einzelunternehmen.

Auch eine Personengesellschaft verfügt auf der Habenseite also über ein Eigenkapital, das das Nettovermögen der Gesellschaft ausweist. Nach § 121 Absatz 2 HGB ist dabei für jeden Gesellschafter zumindest ein Kapitalkonto zu führen, auf dem Gewinne und Verluste erfasst werden. Das Problem besteht nun darin, dass ohne Mehrkontenmodell – sobald einmal Gewinne oder Verluste erzielt wurden – nicht (mehr) erkennbar ist,

- wie hoch die jeweiligen Stammeinlagen der Gesellschafter sind,

- wie die Stimmrechte in der Gesellschaft verteilt sind,

- welche Gewinn- und Verlustanteile auf die jeweiligen Gesellschafter entfallen,

- in welcher Höhe einzelne Gesellschafter Einlagen sowie Entnahmen getätigt haben, und

- inwieweit es sich um entnahmefähige respektive nichtentnahmefähige Gewinne handelt.

Weitere Nachteile entstehen bei der KG, und zwar mit Blick auf § 15a Absatz 1 Satz 1 EStG. Denn ohne Mehrkontenmodell bleibt verborgen, inwieweit ein nicht abziehbarer Verlust in Folgejahre übertragen wurde.

2. Beispiel zu den Nachteilen des Ein-Konten-Modells

Die AB-GbR besteht aus zwei Gesellschaftern, A und B. Beide legen bei Gründung EUR 50.000 ein und sind entsprechend zu gleichen Teilen an Vermögen, Gewinn und Verlust beteiligt. Die Bilanz der GbR sieht (unterstellte Gründung am 01.01.2022) dadurch wie folgt aus:

| Aktiva | Passiva |

| Bank: EUR 100.000 | Eigenkapital A: EUR 50.000 Eigenkapital B: EUR 50.000 |

Im ersten Jahr macht die AB-GbR nun EUR 80.000 Gewinn. Gesellschafter A entnimmt EUR 15.000 für eine größere Urlaubsreise. Gesellschafter B entscheidet sich, EUR 5.000 in die Gesellschaft einzulegen, um dort ein neues Notebook anzuschaffen. Zum 31.12.2022 hat die Bilanz der GbR entsprechend das folgende Bild:

| Aktiva | Passiva |

| Bank: EUR 165.000 Notebook: EUR 5.000 | Eigenkapital A: EUR 75.000 Eigenkapital B: EUR 95.000 |

Außenstehende Dritte, zum Beispiel Geldgeber, haben keine Chance, Beteiligungsquoten und Gewinnanteile zu erkennen. Auch Einlagen und Entnahmen fallen unter den sprichwörtlichen Tisch. Daher nutzt man dort, wo im Einzelunternehmen ein Kapitalkonto ausreicht, in der Personengesellschaft ein übersichtliches Mehrkontenmodell. Die Auswahl ist dabei vielfältig, denn der Gesetzgeber macht keine Vorgaben zur maximalen Anzahl der Konten.

Haben Sie Fragen zur

Einführung von Mehrkontenmodellen?

Unsere Kanzlei hat sich hierauf besonders spezialisiert. Vereinbaren Sie jetzt Ihren (virtuellen) Beratungstermin mit unseren Steuerberatern und Rechtsanwälten:

3. Lösung: Mehrkontenmodelle mit zwei, drei und vier Konten

Mehrkontenmodelle sind in der Praxis so vielseitig wie ihre Bezeichnungen selbst. Am Ende kommt es darauf an, dass das jeweilige Kontenmodell für die betreffende Gesellschaft geeignet ist. Viel hängt also auch von der Größe der Personengesellschaft und den individuellen Wünschen der Gesellschafter ab.

Schauen wir uns an, welche Mehrkontenmodelle sich praktisch etabliert haben und wie die einzelnen Konten zu bebuchen sind.

3.1. Das Zweikontenmodell

Beim Zweikontenmodell besteht neben dem Kapitalkonto I noch ein Kapitalkonto II, sodass die Bilanz im obigen Beispiel dieses Bild hätte:

| Aktiva | Passiva |

| Bank: EUR 100.000 | Eigenkapital I A: EUR 50.000 Eigenkapital I B: EUR 50.000 EK II A: EUR 0,00 EK II B: EUR 0,00 |

Kapitalkonto I wird beim simpelsten Mehrkontenmodell als „Festkonto“ geführt. Auf ihm befindet sich ausschließlich die Stammeinlage des Gesellschafters. Damit gibt das Eigenkapital I immer die Beteiligungsquote wider. Außerdem ist für Dritte und die Gesellschafter selbst ersichtlich, wer mit welchem Anteil an der Gesellschaft beteiligt ist und entsprechende Gewinn- und Verlustanteile erhält.

Alle weiteren Buchungen erfolgen auf Kapitalkonto II, das auch „variables Kapitalkonto“ genannt wird. Dazu gehören unter anderem Einlagen, Entnahmen, Gewinn- und Verlustanteile. Ein sichtbarer Fortschritt gegenüber dem Ein-Konten-Modell, aber nach wie vor suboptimal, denn

- es ist keine klare Abgrenzung zwischen Eigen- und Fremdkapital möglich, und

- stehengelassene Gewinne werden mit späteren Verlusten verrechnet, da die Buchung auf einem gemeinsamen Konto erfolgt.

Fachberatung für

Personenunternehmen?

Unsere spezialisierten Steuerberater und Rechtsanwälte beraten Sie gerne, auf Wunsch sogar weltweit. Rufen Sie uns einfach an oder schildern Sie uns Ihr Anliegen per E-Mail:

3.2. Das Dreikontenmodell

Mit dem Dreikontenmodell kommen Sie dem Ziel, das optimale Mehrkontenmodell zu etablieren, bereits deutlich näher. Der Unterschied zum vorherigen Modell besteht in der klaren Trennung zwischen Eigen- sowie Fremdkapital der Gesellschafter. Außerdem vermeiden Sie die Verrechnung stehengelassener Gewinne mit späteren Verlusten, indem beide Buchungen jeweils auf getrennten Kapitalkonten erfolgen. Daher erfasst

- das Kapitalkonto I weiterhin nur die Stammeinlage,

- das Kapitalkonto II nur (noch) die nicht entnahmefähigen Gewinn- und Verlustanteile der Gesellschafter, und

- das neu hinzukommende Kapitalkonto III alle weiteren Vorfälle, insbesondere Einlagen und Entnahmen, aber auch entnahmefähige Gewinne und Gesellschafterdarlehen.

Kapitalkonto III ist damit entsprechend als Verrechnungskonto konzipiert. Ein Mehrkontenmodell mit insgesamt drei Kapitalkonten je Gesellschafter ist bei Personalgesellschaften mit am weitesten verbreitet. Vier Konten (und damit Kapitalkonto I bis IV) nutzen vor allem Kommanditgesellschaften, um die Rechtsfolgen des § 15a EStG besser abbilden zu können.

3.3. Das Mehrkontenmodell mit vier Konten

Ein Mehrkontenmodell mit „nur“ drei Konten reicht in der Praxis meistens völlig aus, stößt bei Kommanditgesellschaften (KGs) aber an seine Grenzen. Denn hier ist durch § 169 Absatz 1 HGB normiert, dass eine Verrechnung von Verlusten nur mit zukünftigen (nicht aber stehengelassenen) Gewinnen stattfinden soll. Auch § 15a Absatz 1 Satz 1 EStG trifft auf Ebene des Steuerrechts eine Aussage zum Verlustabzug, der nur insoweit möglich ist, als kein negatives Kapitalkonto entsteht oder sich erhöht.

Beim Vierkontenmodell kommt also ein weiteres Kapitalkonto hinzu. Am Ende buchen die Gesellschafter

- die Stammeinlagen auf Kapitalkonto I,

- nur die nicht entnahmefähigen Gewinnanteile auf Kapitalkonto II,

- entnahmefähige Gewinne, Einlagen, Entnahmen und Gesellschafterdarlehen separat auf Kapitalkonto III, und

- Verlustanteile zur Verrechnung mit späteren Gewinnen auf Kapitalkonto IV (Verlustverrechnungskonto).

In wirtschaftlich guten Zeiten wird Kapitalkonto IV damit entsprechend EUR 0,00 ausweisen. Solange der Bestand des Verlustverrechnungskontos IV aber positiv ist, sind Gewinne hier zu erfassen und auf diese Weise mit dem bestehenden Verlustvortrag zu verrechnen. Ist das Kapitalkonto IV erst einmal ausgeglichen („auf Null“), erfassen Sie Gewinne auf Kapitalkonto II (nicht entnahmefähig) oder Kapitalkonto III (entnahmefähig).

Maßgeblich sind die gesetzlichen sowie gesellschaftsvertraglichen Regelungen. Durch die genannte Umsetzung erfüllt die KG alle Voraussetzungen des § 169 Absatz 1 Satz 2 Halbsatz 2 HGB. Die Norm sieht vor, dass Kommanditisten erst dann einen Anspruch auf Auszahlung des ihnen zustehenden Gewinns haben, wenn ihr jeweiliger Kapitalanteil nicht mehr durch (Alt-) Verluste gemindert ist.

Steuerberater für Einzelunternehmen und Personengesellschaften

Unsere Kanzlei hat sich besonders auf die steuerrechtliche Gestaltungsberatung von Kapital- sowie Personengesellschaften spezialisiert. Bei der Erarbeitung individueller Konzepte schätzen Mandanten unser Know-how beispielsweise in folgenden Bereichen:

Personengesellschaften

- Besteuerung von Personengesellschaften nach dem Transparenzprinzip

- Abgrenzung der GbR zur Bruchteilsgemeinschaft

- Haftung der Personengesellschafter, Nutzung von Verlustvorträgen)

- Langfristige Betreuung unserer Mandanten (Finanzbuchhaltung, Lohnbuchhaltung, Jahresabschlüsse, Steuererklärungen)

Hierzu stehen Ihnen unsere Steuerberater und Rechtsanwälte an den Standorten Köln und Bonn gerne für eine persönliche Beratung zur Verfügung. Zudem beraten wir deutschlandweit per Telefon und Videokonferenz:

Tauschvorgänge unterliegen dem Grunde nach der Besteuerung, wenn die jeweiligen stillen Reserven zu einem Gewinn führen. Um nachteilige Folgen für Privatpersonen sowie Unternehmer zu vermeiden, existiert mit § 6 Absatz 5 EStG eine Sondervorschrift. Sie ermöglicht eine steuerneutrale Übertragung zwischen Betriebsvermögen und Sonderbetriebsvermögen, sofern eine spätere Besteuerung der stillen Reserven sichergestellt ist. Wir schauen uns Tatbestand sowie Rechtsfolgen einmal in der Praxis an!

Unser Video:

Steuerneutrale Übertragung zwischen Betriebsvermögen

In diesem Video erklären wir, wie Sie Wirtschaftsgüter steuerneutral vom einen ins andere BV überführen.

Inhaltsverzeichnis

1. Rechtsgrundsatz: Tauschvorgänge im Einkommensteuerrecht

Entscheiden sich zwei Personen, ein Wirtschaftsgut „A“ gegen ein Wirtschaftsgut „B“ zu tauschen, ist dieser Vorgang in Anschaffung und Veräußerung aufzuteilen. Die Anschaffungskosten bemessen sich dabei nach dem gemeinen Wert des übertragenen Wirtschaftsgutes (§ 6 Absatz 6 Satz 1 EStG). „Gemeiner Wert“ ist der im allgemeinen Wirtschaftsverkehr erzielbare Preis inklusive der gegebenenfalls enthaltenen Umsatzsteuer (§ 9 BewG).

Beispiel: Schreiner S vereinbart mit Händler H, dass er als Gegenleistung für die Renovierung des Empfangsbereichs einen gebrauchten Mittelklassewagen (gemeiner Wert EUR 30.000) erhält. Ohne Tausch (hier konkret: tauschähnlichen Umsatz) würde er für die handwerklichen Leistungen EUR 25.000 verlangen.

Lösung: S hat Anschaffungskosten in Höhe von EUR 25.000. Gleichzeitig hat H einen Verkaufserlös von EUR 30.000. Bei einem Buchwert des Firmenwagens von EUR 10.000 entsteht entsprechend ein Gewinn in Höhe von EUR 20.000.

Auch bei einer Übertragung von Wirtschaftsgütern auf eine Personengesellschaft käme es so zu einer steuerlich nachteiligen Aufdeckung stiller Reserven. Mit § 6 Absatz 5 EStG hat der Gesetzgeber daher eine Ausnahmeregelung vom allgemeinen Tauschgrundsatz geschaffen. Liegen die entsprechenden Voraussetzungen vor, ist dementsprechend eine steuerneutrale Übertragung zwischen Betriebsvermögen möglich.

2. Grundlage der steuerneutralen Übertragung zwischen Betriebsvermögen

Nach § 6 Absatz 5 Satz 1 EStG kommt eine steuerneutrale Übertragung zwischen zwei Betriebsvermögen desselben Steuerpflichtigen infrage. Der Gesetzgeber löst den Fall dergestalt, dass der Buchwert im aufnehmenden Betriebsvermögen vom abgegebenen Betriebsvermögen übernommen wird. Die Übertragung zu Buchwerten scheidet allerdings aus, wenn das Besteuerungsrecht der BRD an vorhandenen stillen Reserven verloren geht (§ 6 Absatz 5 Satz 1 Halbsatz 2 EStG). Dies ist in aller Regel bei der Übertragung in ein ausländisches Betriebsvermögen der Fall.

Einer steuerneutralen Übertragung zwischen zwei Betriebsvermögen im Sinne des § 6 Absatz 5 Satz 1 EStG sind nach § 6 Absatz 5 Satz 2 sowie Satz 3 EStG folgende Vorgänge gleichgestellt:

- § 6 Absatz 5 Satz 2 EStG: Übertragung eines Wirtschaftsgutes aus dem Betriebsvermögen eines Einzelunternehmens in das eigene Sonderbetriebsvermögen einer Mitunternehmerschaft und umgekehrt sowie zwischen mehreren Sonderbetriebsvermögen derselben Person

- § 6 Absatz 5 Satz 3 Nummer 1 EStG: Überführung aus dem Betriebs- in das Gesamthandsvermögen einer Mitunternehmerschaft und umgekehrt

- § 6 Absatz 5 Satz 3 Nummer 2 EStG: Übertragung aus dem Sonderbetriebs- in das Gesamthandsvermögen und umgekehrt

- § 6 Absatz 5 Satz 3 Nummer 3 EStG: Überführung zwischen mehreren Sonderbetriebsvermögen unterschiedlicher Personen derselben Mitunternehmerschaft

Eine Übertragung nach § 6 Absatz 5 Satz 3 Nummer 1 und 2 EStG ist nur dann zu Buchwerten möglich, wenn

- das Wirtschaftsgut bislang dem (notwendigen oder gewillkürten) Betriebsvermögen oder Sonderbetriebsvermögen zuzuordnen war, und

- die übertragende Person als Mitunternehmerin oder Mitunternehmer der Personengesellschaft anzusehen ist (§ 15 Absatz 1 Satz 1 Nummer 2 Satz 1 EStG und H 15.8, Stichworte „Allgemeines“, „Mitunternehmerinitiative“ und „Mitunternehmerrisiko“ EStH).

Haben Sie Fragen zur

Übertragung von Wirtschaftsgütern zwischen Betriebsvermögen?

Unsere Kanzlei hat sich hierauf besonders spezialisiert. Vereinbaren Sie jetzt Ihren Beratungstermin mit unseren Steuerberatern und Rechtsanwälten:

2.1. Grundfall: Steuerneutrale Übertragung zwischen Betriebsvermögen

Voraussetzung für die steuerneutrale Übertragung zwischen zwei Betriebsvermögen nach § 6 Absatz 5 Satz 1 EStG ist das Vorliegen zweier Betriebsvermögen desselben Steuerpflichtigen. Dies bedeutet im Umkehrschluss, dass die Übertragung in das Betriebsvermögen eines Dritten zur Aufdeckung der stillen Reserven nach § 6 Absatz 6 Satz 1 EStG führt.

Vom Grundtatbestand sind damit regelmäßig Einzelunternehmen betroffen. Die Übertragung in das Betriebsvermögen einer Ein-Mann-GmbH scheidet aus, da die Kapitalgesellschaft selbstständiger Träger von Rechten und Pflichten ist. Es handelt sich entsprechend und ausnahmslos nicht um das Betriebsvermögen des Anteilseigners, sondern um das (von der natürlichen Person getrennte) GmbH-Vermögen.

Eine steuerneutrale Übertragung in ein Betriebsvermögen desselben Rechtsträgers scheidet aus, wenn hierdurch das Besteuerungsrecht Deutschlands verloren geht. Eine solche Überführung gilt nach § 4 Absatz 1 Satz 3 EStG als Entnahme, die entsprechend mit dem Teilwert anzusetzen ist (§ 6 Absatz 1 Nummer 3 Satz 1 EStG)

2.2. Alternative: Übertragung zwischen Betriebs- und Sonderbetriebsvermögen

Nach den in § 6 Absatz 5 Satz 2 und 3 EStG geregelten Alternativen ist eine Übertragung auch zu Buchwerten möglich, soweit

- sie vom Betriebsvermögen eines Einzelunternehmens in das Sonderbetriebsvermögen,

- vom Sonderbetriebsvermögen ins Gesamthandsvermögen, und

- vom Sonderbetriebsvermögen eines in das Sonderbetriebsvermögen eines anderen Gesellschafters erfolgt.

Relevant ist dabei das unscheinbare Wörtchen „soweit“. Für den Anteil, der

- entgeltlich oder

- ohne Erhalt, Erweiterung oder Verminderung von Gesellschafterrechten

erfolgt, treten die Rechtsfolgen des § 6 Absatz 5 EStG nicht ein.

Beispiel: A, der als Mitunternehmer zu einem Drittel an der ABC-OHG beteiligt ist, überträgt ein Grundstück im Wert von EUR 100.000 auf die Gesellschaft. Hierfür erhält er zusätzliche Anteile, die einen gemeinen Wert von EUR 80.000 haben. In Höhe der „fehlenden“ EUR 20.000 liegt ein entgeltlicher Tauschvorgang zu gemeinen Werten im Sinne des § 6 Absatz 6 Satz 1 EStG vor.

Eine Beteiligung an einer Personengesellschaft ohne Mitunternehmerstellung (etwa durch stille Beteiligung) schließt die Anwendung von § 6 Absatz 5 Satz 2 sowie Satz 3 EStG aus.

Fachberatung für

Personengesellschaften?

Unsere spezialisierten Steuerberater und Rechtsanwälte beraten Sie gerne – auf Wunsch auch weltweit. Rufen Sie uns gerne an oder schildern Sie uns Ihr Anliegen per E-Mail:

2.3. Rechtsfolgen bei der steuerneutralen Übertragung zwischen Betriebsvermögen

Liegen die Voraussetzungen des § 6 Absatz 5 Satz 3 EStG vor, erfolgt eine steuerneutrale Übertragung zwischen beiden Betriebsvermögen (respektive Sonderbetriebs- und Gesamthandsvermögen). Nach § 6 Absatz 5 Satz 4 EStG gilt für eine anschließende Veräußerung oder die Entnahme ins Privatvermögen allerdings eine Sperrfrist von drei Jahren. Die Frist beginnt mit der Abgabe der Steuererklärung für den Veranlagungszeitraum, in dem die Übertragung erfolgte.

Wird das übertragene Wirtschaftsgut innerhalb dieser drei Jahre entnommen oder verkauft, ist rückwirkend der Teilwert anzusetzen. Insoweit liegt ein rückwirkendes Ereignis nach § 175 Absatz 1 Satz 1 Nummer 2 AO vor. Der entsprechende Feststellungsbescheid ist dann vom Amts wegen zu ändern.

Einzige Ausnahme: Die im übertragenen Wirtschaftsgut „schlummernden“ stillen Reserven wurden bei Übertragung bereits durch eine Ergänzungsbilanz des übertragenden Mitunternehmers abgebildet.

Ist an der Mitunternehmerschaft eine Kapitalgesellschaft beteiligt (etwa zu 50%), ist in dieser Höhe ebenfalls der Teilwert anzusetzen; insoweit scheidet die Anwendung des § 6 Absatz 5 Satz 3 EStG aus (§ 6 Absatz 5 Satz 5 EStG). Wird eine solche Beteiligung (insbesondere durch die Umstrukturierung in eine GmbH & Co. KG) innerhalb von sieben Jahren nach der Übertragung begründet, führt dies ebenfalls zum Ansatz des Teilwertes (§ 6 Absatz 5 Satz 6 EStG).

Steuerberater für optimierte Vermögensübertragungen

Unsere Kanzlei hat sich besonders auf die steuerrechtliche Gestaltungsberatung auf dem Gebiet der Vermögensübertragungen spezialisiert. Im persönlichen Gespräch schätzen Mandanten unser Know-how beispielsweise in folgenden Bereichen:

Personengesellschaften

- Vermeidung von gewerblicher Prägung und gewerblicher Infizierung

- Besteuerung von Personengesellschaften nach dem Transparenzprinzip

- Individueller Rechtsformvergleich zwischen GmbH und GmbH & Co. KG

- Abgrenzung der GbR zur Bruchteilsgemeinschaft

- Haftung der Personengesellschafter

- Optimierte Einbringung von Einzelunternehmen in eine Personengesellschaft

Hierzu stehen Ihnen unsere Steuerberater und Rechtsanwälte an den Standorten Köln und Bonn gerne für eine persönliche Beratung zur Verfügung. Zudem beraten wir deutschlandweit per Telefon und Videokonferenz:

Die Veräußerung eines Mitunternehmeranteils unterliegt – wie dessen Aufgabe – der Besteuerung nach § 16 EStG. Zusätzlich regelt der Gesetzgeber in § 16 Absatz 3 EStG die Realteilung einer Mitunternehmerschaft. Wir schauen uns an, wie der Aufgabe- oder Veräußerungsgewinn zu ermitteln ist und welche Besonderheiten für Mitunternehmerschaften gelten. Außerdem gehen wir auf steuerliche Begünstigungen ein!

Unser Video:

Verkauf des MU-Anteils

In diesem Video erklären wir, wie Aufgabe und Veräußerung von Mitunternehmeranteilen zu behandeln sind.

Inhaltsverzeichnis

1. Rechtsgrundlage: Was ist die Veräußerung eines Mitunternehmeranteils?

Die Veräußerung eines Mitunternehmeranteils ist in § 16 Absatz 1 Satz 1 Nummer 2 EStG geregelt. Dabei gilt, dass es sich grundsätzlich um gewerbliche Einkünfte handelt, wenn die Personengesellschaft entsprechende Einkünfte (§ 15 EStG) erzielt. Über §§ 14 und 18 Absatz 3 EStG können Veräußerungsgewinne hingegen auch zu den Einkünften aus Land- und Forstwirtschaft oder selbstständiger Arbeit gehören.

Ein Mitunternehmeranteil kann dabei bereits begrifflich nur vorliegen, wenn der Veräußerer Mitunternehmerinitiative und Mitunternehmerrisiko trägt. Voraussetzung ist also eine Mitunternehmerstellung nach § 15 Absatz 1 Satz 1 Nummer 2 EStG.

Der Begriff der „Veräußerung“ ist dabei weit zu fassen, denn der Gesetzgeber fasst folgende Vorgänge unter § 16 EStG zusammen:

- Verkauf des gesamten Mitunternehmeranteils an eine andere Person, in der Regel gegen Entgelt oder im Rahmen eines Tausches (§ 6 Absatz 6 EStG)

- Aufgabe des gesamten Mitunternehmeranteils durch Veräußerung oder Entnahme wesentlicher Betriebsgrundlagen in kurzer zeitlicher Abfolge (§ 16 Absatz 3 Satz 1 EStG)

- Echte oder unechte Realteilung der Mitunternehmerschaft im Sinne des § 16 Absatz 3 Satz 2 fort folgende EStG

Die Veräußerung eines Mitunternehmeranteils fällt nur dann unter § 16 EStG, wenn sie den gesamten Anteil umfasst. Die Veräußerung eines „Anteils-Teils“ führt hingegen zu laufenden Gewinnen (§ 16 Absatz 1 Satz 2 in Verbindung mit §§ 13, 15 oder 18 EStG).

Die unentgeltliche Überführung des Mitunternehmeranteils ist – wie auch im Falle von Übertragungen ganzer Betriebe – nach § 6 Absatz 3 Satz 1 EStG begünstigt (Buchwertfortführung). Übernehmer können natürliche wie juristische Personen gleichermaßen sein.

Schauen wir uns die Grundzüge des § 16 EStG einmal mit dem Schwerpunkt auf Personengesellschaften (Mitunternehmerschaften) an!

1.1. Veräußerung des gesamten Anteils

In § 16 Absatz 1 Satz 1 Nummer 2 EStG regelt der Gesetzgeber den Grundfall der Veräußerung von Mitunternehmeranteilen. Tatbestandliche Voraussetzung ist dabei ein Rechtsträgerwechsel, wie er üblicherweise bei Kaufverträgen eintritt. Unerheblich für die Anwendung der Norm ist,

- ob der Kaufpreis über oder unter dem gemeinen Wert des übertragenen Mitunternehmeranteils liegt,

- ob der vereinbarte Preis in Raten, als lebenslange Rente oder in einer Summe gezahlt wird, und

- ob der Kaufpreis eine „echte Gegenleistung“ darstellt oder nur symbolischen Wert hat (etwa beim Verkauf zu einem „symbolischen Euro“ innerhalb der Familie).

Als Verkaufserlös ist der als Gegenleistung zufließende Geldbetrag anzusetzen. Erfolgt die Übertragung in Form eines Tausches, gilt als Gegenleistung der gemeine Wert der erhaltenen Wirtschaftsgüter (§ 6 Absatz 6 Satz 1 EStG). Ratenzahlungen, Rentenvereinbarungen und sonstige wiederkehrenden Bezüge sind gegebenenfalls nach §§ 12 bis 16 BewG abzuzinsen und mit ihrem Kapitalwert anzusetzen. Teil des Veräußerungspreises sind auch Verbindlichkeiten, die der Erwerber für den Veräußerer übernimmt oder die aufgrund der Veräußerung erlassen werden.

Nach R 16 Absatz 1 Satz 1 EStR müssen wesentliche Betriebsgrundlagen übergehen. Unerheblich ist hingegen, ob die Erwerberin oder der Erwerber die betriebliche Tätigkeit tatsächlich fortsetzt.

Haben Sie Fragen zur

Veräußerung von Mitunternehmeranteilen?

Unsere Kanzlei hat sich auf die dafür notwendige Optimierung besonders spezialisiert. Vereinbaren Sie jetzt Ihren Beratungstermin mit unseren Steuerberatern und Rechtsanwälten:

1.2. Aufgabe des Mitunternehmeranteils nach § 16 Absatz 3 Satz 1 EStG

Von einer Aufgabe des Mitunternehmeranteils im Sinne des § 16 Absatz 3 Satz 1 EStG ist nach R 16 Absatz 2 Satz 1 EStR auszugehen, wenn

- der Mitunternehmeranteil in seiner bisherigen Form nicht mehr bestehen soll,

- dem eine klare Willensentscheidung der Mitunternehmerin oder des Mitunternehmers zu Grunde liegt, und

- wesentliche Betriebsgrundlagen entweder veräußert oder ins Privatvermögen überführt werden (Entnahme).

Entnahmen und Veräußerungen müssen dabei innerhalb „kurzer Zeit“ erfolgen. Hier ist regelmäßig ein Zeitraum von maximal 36 Monaten als „kurz“ anzusehen (H 16, Stichwort „Zeitraum für die Betriebsaufgabe“ EStH).

„Wesentliche Betriebsgrundlagen“ sind Wirtschaftsgüter, ohne die der Betrieb in seiner bisherigen Form nicht lebensfähig wäre. Regelmäßig sind dabei Betriebsgrundstücke und individuell angefertigte Produktionsmaschinen als solche Betriebsgrundlagen anzusehen. Generell erfolgt hier aber eine Einzelfallbetrachtung (H 16 Absatz 8 „Begriff der wesentlichen Betriebsgrundlage“ EStH).

Besonderheiten gelten bei einem negativen Kapitalkonto des ausscheidenden Mitunternehmers. Ist dieses Defizit bei Aufgabe des Mitunternehmeranteils nicht vom ausscheidenden Mitunternehmer auszugleichen, nimmt es keinen Einfluss auf den Gewinn nach § 16 Absatz 2 EStG (BFH vom 09.07.2015, IV R 19/12).

Im Umkehrschluss führt eine Ausgleichspflicht beim Ausscheiden zu einem höheren Wert des Betriebsvermögens (§ 16 Absatz 2 Satz 2 in Verbindung mit § 4 Absatz 1 Satz 1 EStG). Insoweit reduziert sich der Gewinn.

1.3. Realteilung als Sondertatbestand des § 16 EStG

Bei der Realteilung einer Mitunternehmerschaft erfolgt in der Regel eine Gesamtauflösung der Gesellschaft. Wesentliche Betriebsgrundlagen sind dabei, gegebenenfalls mit Ausgleichszahlungen der übrigen Gesellschafter, an die einzelnen Mitunternehmer zu übertragen. Am Ende existiert keine Personengesellschaft mehr (echte Realteilung) oder sie wird ohne den ausgeschiedenen Gesellschafter fortgeführt (unechte Realteilung).

Beide Vorgänge sind nach § 16 Absatz 3 Satz 2 fort folgende und Absatz 5 EStG insoweit begünstigt, wie sie zu Buchwerten in die Betriebsvermögen der (dann) Einzelunternehmer übergehen. Sie bleiben also für den Fall einer späteren Veräußerung steuerverstrickt (§ 4 Absatz 1 Satz 1 oder Absatz 3 EStG).

Zum Sonderfall der Realteilung haben wir bereits ausführliche Beiträge veröffentlicht und schneiden das Thema hier entsprechend nur kurz an. Auch das Bundesministerium der Finanzen hat hierzu bereits mit mehreren Schreiben (insbesondere BMF vom 19.12.2018, IV C 6 – S 2242/07/10002: 004) Stellung genommen.

Fachberatung für

Gestaltungs- und laufende Steuerberatung bei Mitunternehmerschaften?

Unsere spezialisierten Steuerberater und Rechtsanwälte beraten Sie gerne. Rufen Sie uns gerne an oder schildern Sie uns Ihr Anliegen per E-Mail:

2. Gewinn bei der Veräußerung des Mitunternehmeranteils

Egal ob Aufgabe oder Veräußerung des Mitunternehmeranteils, beide unterliegen nach Maßgabe des § 16 Absatz 2 EStG der Besteuerung. Der Gewinn ergibt sich durch Abzug des Wertes des anteiligen Betriebsvermögens (inklusive des gesamten Sonderbetriebsvermögens) und anfallender Veräußerungskosten vom Veräußerungspreis (§ 16 Absatz 2 Satz 1 EStG).

Der Wert des Betriebsvermögens ist dabei unabhängig von der Einkunftsart der Mitunternehmerschaft nach § 4 Absatz 1 Satz 1 EStG (Betriebsvermögensvergleich) zu ermitteln. Hat die Gesellschaft bislang keine Bilanzen erstellt, ist ein Wechsel der Gewinnermittlungsart notwendig. Stichtag ist der Übergang von Nutzen und Lasten, der sich im Regelfall aus dem (notariell beglaubigten) Kaufvertrag ergibt.

In den Fällen der Aufgabe nach § 16 Absatz 3 Satz 1 EStG ist als Veräußerungspreis die Summe der

- Verkaufspreise, soweit Wirtschaftsgüter verkauft wurden, und

- gemeinen Werte, soweit Wirtschaftsgüter ins Privatvermögen überführt wurden

zugrunde zu legen (§ 16 Absatz 3 Satz 6 und 7 EStG). In den gemeinen Werten der entnommenen Wirtschaftsgüter enthaltene Umsatzsteuerbeträge (§ 3 Absatz 1b Nummer 1 UStG) sind abweichend von § 12 Nummer 3 EStG als Veräußerungskosten abziehbar, da nur so eine (gesetzlich gewollte) Neutralität der Umsatzsteuer auf Unternehmensebene gewährleistet werden kann.

3. Aufgabe und Veräußerung von Mitunternehmeranteilen: Begünstigungsvorschriften im EStG

Der nach § 16 Absatz 2 EStG entstehende Aufgabe- oder Veräußerungsgewinn ist mitunter steuerlich begünstigt. Dabei kann der den Gewinn realisierende Steuerpflichtige

- einen Freibetrag nach § 16 Absatz 4 Satz 1 EStG in Höhe von EUR 45.000 in Anspruch nehmen, wenn er das 55. Lebensjahr vollendet hat oder dauernd berufsunfähig ist.

- die Fünftel-Regelung nach § 34 Absatz 1 Satz 1 und Absatz 2 Nummer 1 EStG in Anspruch nehmen, bei der eine fiktive Verteilung des Veräußerungsgewinns auf fünf Jahre erfolgt.

- den Gesamtgewinn mit 56 % des üblicherweise anfallenden Steuersatzes versteuern lassen, wenn die Voraussetzungen des § 16 Absatz 4 Satz 1 EStG vorliegen (§ 34 Absatz 3 Satz 1 bis 3 EStG).

Sämtliche Begünstigungen der Veräußerung eines Mitunternehmeranteils sind nur auf Antrag zu gewähren. Der Freibetrag schmilz außerdem ab, soweit der Veräußerungsgewinn den Betrag von EUR 136.000 übersteigt. Liegt der Gewinn nach § 16 Absatz 2 EStG also über EUR 181.000, fällt der Freibetrag weg (§ 16 Absatz 4 Satz 2 EStG).

Beim Freibetrag nach § 16 Absatz 4 EStG handelt es sich gewissermaßen um eine „Einweg-Begünstigung“. Denn er kann im gesamten Leben des Steuerpflichtigen nur einmal genutzt werden. Dies gilt auch dann, wenn der Freibetrag – weil der Gewinn unter EUR 181.000 lag – nicht vollständig aufgebraucht wurde.

Steuerberater für optimierte Anteilsveräußerungen

Unsere Kanzlei hat sich besonders auf die steuerrechtliche Gestaltungsberatung beim Verkauf von Mitunternehmeranteilen und die Einbringung von Unternehmen spezialisiert. Im Gespräch schätzen Mandanten unser Know-how beispielsweise in folgenden Bereichen:

Personengesellschaften

- Besteuerung von Personengesellschaften nach dem Transparenzprinzip

- Entwicklung individueller Gestaltungsmodelle im internationalen Steuerrecht, beim Unternehmenskauf/-verkauf und bei Umstrukturierungen)

- Beratung zu sämtlichen Umwandlungsvorgängen (Einbringung, Verschmelzung, Formwechsel, Anteilstausch)

- Ausarbeitung von Vermeidungsstrategien für den Gestaltungsmissbrauch im Sinne des § 42 AO

- Beratung beim Unternehmenskauf (Verkauf GmbH, Verkauf GmbH & Co. KG, Nutzung von Verlustvorträgen)

- Beratung beim Unternehmensverkauf (Vorteile bei Share Deal & Asset Deal)

Hierzu stehen Ihnen unsere Steuerberater und Rechtsanwälte an den Standorten Köln und Bonn gerne für eine persönliche Beratung zur Verfügung. Zudem beraten wir deutschlandweit per Telefon und Videokonferenz:

Mal wieder typisch – oder auch nicht? Atypisch und typisch stille Beteiligungen sind Sonderformen der klassischen Beteiligung an einer Mitunternehmerschaft. Für Außenstehende ist es dabei regelmäßig unmöglich, die stille Beteiligung einer natürlichen oder juristischen Person zu erkennen. Aus diesem Grund schauen wir uns an, welche Unterschiede es zwischen atypisch und typisch stiller zur „normalen“ Beteiligung an einer Personengesellschaft gibt!

Unser Video:

Stille Beteiligungen

In diesem Video erklären wir, wann eine stille Gesellschaft vorliegt, wie sie aufgebaut ist und welche Normen des EStG gelten.

Inhaltsverzeichnis

1. Handelsrechtliche Grundlagen: Was ist eine stille Beteiligung?

Die stille Beteiligung ist eine Sonderform der Beteiligung an einer Personengesellschaft. BGB, HGB und Steuergesetze enthalten keine eindeutige Definition, aus den §§ 230 fort folgende HGB kann aber aus den grundlegenden Begriffsmerkmalen geschlossen werden. Demnach liegt eine stille Beteiligung vor, wenn

- der (zukünftig stille) Gesellschafter

- eine Vermögenseinlage,

- die in das Vermögen des Inhabers (der Inhaber)

- eines Handelsgewerbes

leistet (§ 230 Absatz 1 HGB). Die Einlage kann dabei in Geld oder sonstigen Sachwerten bestehen. Sie muss das (bilanzierte) Betriebsvermögen vermehren. „Handelsgewerbe“ sind alle kaufmännischen Unternehmen, in erster Linie also Einzelunternehmen im Sinne des § 15 Absatz 1 Satz 1 Nummer 1 EStG, Offene Handelsgesellschaften (OHGs) und Kommanditgesellschaften (KGs).

Im Umkehrschluss führt die Beteiligung an einer freiberuflichen Tätigkeit nicht zu einer stillen Gesellschaft, sondern begründet vielmehr eine Innengesellschaft (§§ 705 fort folgende BGB). Sie zeichnet sich dadurch aus, dass sie (die Gesellschaft) nach außen weiterhin als Einzelperson und nicht als Personengesellschaft auftritt.

Beispiel: A war bislang als Einzelunternehmer (§ 18 EStG) tätig, gründet mit B zusammen aber nun eine Innengesellschaft, indem sich B mit einer Vermögenseinlage am Einzelunternehmen des A beteiligt. A tritt weiterhin als Einzelunternehmer auf, sodass Geschäftspartner und Kunden keine Kenntnis von der Zusammenarbeit mit B erlangen.

Innengesellschaften sind wie stille Gesellschaften; die Beteiligung des Innengesellschafters wie eine stille Beteiligung im Sinne des HGB zu behandeln. Dies gilt auch für die steuerrechtliche Behandlung (BFH vom 10.7.2001, VIII R 45/98).

Haben Sie Fragen zur

stillen Beteiligung im deutschen Steuerrecht?

Unsere Kanzlei hat sich hierauf besonders spezialisiert. Vereinbaren Sie jetzt Ihren persönlichen Beratungstermin mit unseren Steuerberatern und Rechtsanwälten:

2. Rechtliche Unterscheidung: Typische und atypische Beteiligung

Stille Beteiligungen stellen sich in der Praxis unterschiedlich dar. Maßgeblich für die zivil- und steuerrechtliche Behandlung ist dabei, ob der stille Gesellschafter der Personengesellschaft als Mitunternehmer anzusehen ist. Hieraus ergibt sich die Unterscheidung zwischen der „typisch“ auf der einen und der „atypisch“ stillen Beteiligung auf der anderen Seite.

2.1. Die typisch stille Beteiligung

Sie ist der „Klassiker“ unter den stillen Beteiligungen. Der stille Gesellschafter ist reiner Kapitalgeber. An Gewinnen und Verlusten der Gesellschaft (§ 4 Absatz 1 Satz 1 oder Absatz 3 EStG) ist er nach Maßgabe des Gesellschaftsvertrages beteiligt. Allerdings besteht keine Beteiligung am Betriebsvermögen selbst, was auch einen Anteil an (positiven wie negativen) stillen Reserven ausschließt. Außerdem bestehen bei der stillen Beteiligung regelmäßig keine Mitspracherechte, was den Geschäftsbetrieb der Gesellschaft angeht.

Damit liegt bezüglich des stillen Gesellschafters keine Mitunternehmerstellung nach § 15 Absatz 1 Satz 1 Nummer 2 Satz 1 EStG vor (H 15.8 Absatz 1, Stichwort „Stiller Gesellschafter“ EStH). Eine Einordnung des Gesellschafters als Mitunternehmer ist bereits dann zu verneinen, wenn es an einem der Merkmale „Initiative“ und „Risiko“ fehlt.

Entsprechend fallen die Einkünfte, die der Gesellschafter aus seiner stillen Beteiligung erzielt, regelmäßig unter § 20 Absatz 1 Nummer 4 Satz 1 Halbsatz 1 EStG (Kapitalvermögen). Die Vorschrift bildet einen „lex specialis“ zu anderen Normen des EStG (zum Beispiel §§ 20 Absatz 1 Nummer 7, 21 und 22 EStG).

2.2. Die atypisch stille Beteiligung

Der wesentliche Unterschied der atypisch stillen zur typisch stillen Beteiligung besteht in der Mitunternehmerstellung der stillen Gesellschafterin oder des stillen Gesellschafters. Eine solche ist gegeben, wenn die beteiligte Person Mitunternehmerinitiative entfalten kann und Mitunternehmerrisiko trägt (H 15.8 Absatz 1, Stichwort „Allgemeines“, „Mitunternehmerinitiative“, „Mitunternehmerrisiko“ EStH).

Dies ist

- mit Blick auf die Initiative der Fall, wenn der stille Gesellschafter Einsichts-, Kontroll- und Widerspruchsrechte im Sinne des § 233 HGB oder vergleichbare Ansprüche hat, also die unternehmerischen Entscheidungen der Personengesellschaft mitgestalten kann.

- mit Blick auf das Risiko gegeben, wenn der still Beteiligte an Gewinnen, Verlusten und stillen Reserven (einschließlich eines eventuellen Firmenwertes) beteiligt ist.

Beide Merkmale können unterschiedlich stark ausgeprägt sein, müssen aber in jedem Fall gemeinsam vorliegen. Verfügt der stille Gesellschafter beispielsweise über eingeschränkte Stimm- und Kontrollrechte, muss das entsprechende Mitunternehmerrisiko ein größeres Gewicht einnehmen (ständige Rechtsprechung des BFH, unter anderem mit Beschluss vom 02.09.1985, IV B 51/85).

Einkommensteuerliche Folge ist eine Behandlung des atypisch still Beteiligten als Mitunternehmer im Sinne des § 15 Absatz 1 Satz 1 Nummer 2 EStG.

3. Praxisbeispiel zur stillen Beteiligung

Schauen wir uns im folgenden Beispiel und der darauf aufbauenden Abwandlung einmal an, was typisch und atypisch stille Gesellschaften in der Praxis voneinander unterscheidet:

- A ist Einzelunternehmer. B legt EUR 100.000 in das Unternehmen des A ein und erhält dafür 50 % des Gewinns. Alle unternehmerischen Entscheidungen trifft A weiterhin selbst, B fungiert als reiner Geldgeber. B ist typisch stiller Gesellschafter, da er keine Mitunternehmerstellung innehat; seine Einkünfte fallen unter § 20 Absatz 1 Nummer 4 EStG

- Wie das vorherige Beispiel, B beteiligt sich aber neben dem Gewinn auch am Verlust. Er und A treffen betriebliche Entscheidungen gemeinsam. Außerdem wird vereinbart, dass B neben laufenden Erträgen auch an stillen Reserven (zum Beispiel durch den Verkauf eines Grundstücks) beteiligt ist. Nun ist der B atypisch still beteiligt, er gilt als Mitunternehmer im Sinne des § 15 Absatz 1 Satz 1 Nummer 2 EStG. Dies bedingt eine gesonderte und einheitliche Feststellung der Einkünfte nach §§ 179 Absatz 2 und 180 Absatz 1 Nummer 2 Buchstabe a AO

In der Praxis kommt es mitunter zu Abgrenzungsschwierigkeiten, wenn die Beteiligung am Betriebsvermögen etwa nur einen Teil der stillen Reserven umfasst. Daher ist stets eine einzelfallbezogene Gesamtbetrachtung erforderlich.

Steuerberater für stille Beteiligungen

Unsere Kanzlei hat sich besonders auf die steuerrechtliche Gestaltungsberatung von stillen Gesellschaften, Personen- und Kapitalgesellschaften sowie der Anteilseigner spezialisiert. Mandanten aus allen Branchen schätzen unser vielseitiges Know-How unter anderen im folgenden Bereichen:

GmbH & Co. KG

- Individueller Rechtsformvergleich zwischen GmbH und GmbH & Co. KG

- Informationen zum Steuerrecht in ausländischen Steuerregimen (zum Beispiel Malta, Österreich, USA)

- Vermeidung von gewerblicher Prägung und gewerblicher Infizierung

- Beratung zu sämtlichen Umwandlungsvorgängen (Einbringung, Verschmelzung, Formwechsel, Anteilstausch) sowie zur Nutzung von Verlustvorträgen

Handelsrecht

- Kaufmannseigenschaft nach dem HGB

- Besonderheiten für Kaufmänner

- Rechtsfolgen bei einer fehlerhaften Gesellschaft

- Handelsregister und seine Publizitätswirkungen

Hierzu stehen Ihnen unsere Steuerberater und Rechtsanwälte an den Standorten Köln und Bonn gerne für eine persönliche Beratung zur Verfügung. Zudem beraten wir deutschlandweit per Telefon und Videokonferenz:

Eine doppelstöckige Mitunternehmerschaft liegt vor, wenn eine Obergesellschaft (OG) an einer Untergesellschaft (UG, nicht zu verwechseln mit der Unternehmergesellschaft als „1-€-GmbH“) beteiligt ist. Dabei können mehrere Betriebs- und Sonderbetriebsvermögen der beteiligten Gesellschafter entstehen. Außerdem stellt sich die Frage, wie der Anteil an der UG bei der Obergesellschaft bilanziell zu erfassen ist.

Unser Video:

Doppelstöckige Mitunternehmerschaften

In diesem Video erklären wir, wann eine doppelstöckige Mitunternehmerschaft vorliegt.

Inhaltsverzeichnis

1. Grundlagen der doppelstöckigen Mitunternehmerschaft

Nach der ertragsteuerlichen Definition liegt eine Mitunternehmerschaft vor, wenn natürliche wie juristische Personen an einer Personengesellschaft (zum Beispiel GbR und OHG) beteiligt sind. Diese Gesellschafterinnen und Gesellschafter müssen als Mitunternehmer anzusehen sein (§ 15 Absatz 1 Satz 1 Nummer 2 Satz 1 EStG). Dies ist der Fall, wenn sie

- einerseits Mitunternehmerinitiative entfalten können, und

- andererseits Mitunternehmerrisiko tragen.

Die genaue Definition der Mitunternehmerschaft haben wir in anderen Beiträgen bereits ausführlich behandelt.

Besonderheit der doppelstöckigen Mitunternehmerschaft ist nun, dass eine Personengesellschaft an einer anderen Personengesellschaft beteiligt ist. Die Beteiligung an der Untergesellschaft befindet sich dabei im Betriebsvermögen der Obergesellschaft und ist dort entsprechend zu bilanzieren. Handels- und steuerrechtlich gelten dabei unterschiedliche Ansätze, denn

- im Handelsrecht gilt der gewissermaßen „sture“ Ansatz der Anschaffungskosten oder des niedrigeren Teilwerts (§ 253 Absatz 1 Satz 1 und Absatz 4 HGB),

- im Steuerrecht hingegen die sogenannte Spiegelbildmethode, da die OG rein rechtlich an den einzelnen Wirtschaftsgütern der UG beteiligt ist.

Die entsprechenden Differenzen ergeben sich aus Handels- und Steuerbilanzen, wobei letztere nach § 60 Absatz 2 Satz 1 EStDV stets auf der Handelsbilanz aufbaut.

Gesellschafter der Obergesellschaft sind dabei auch bei der Untergesellschaft als Mitunternehmer anzusehen (§ 15 Absatz 1 Satz 1 Nummer 2 Satz 2 EStG), wenn

- eine Mitunternehmerstellung bei der Obergesellschaft besteht,

- die Obergesellschaft selbst Mitunternehmer der Untergesellschaft ist

- der Gesellschafter bei der Untergesellschaft Mitunternehmerinitiative entfalten kann, und

- hier ein entsprechendes Mitunternehmerrisiko trägt.