Auswandern aus Deutschland ist mehr als nur die Koffer packen und abreisen. Für GmbH-Gesellschafter ist es immer auch eine steuerliche Hürde. Denn Deutschland erhebt bei ihrem Wegzug eine besondere Steuer, die Wegzugsteuer. Dadurch möchte Deutschland verhindern, dass Unternehmer dem Beispiel von Helmut Horten folgen, der ins Ausland fortzog und erst dort, wo die Steuern günstiger waren, sein Unternehmen verkaufte. Damals ging der deutsche Fiskus leer aus. Also führte man die Wegzugsteuer ein. Früher konnte man der Wegzugsteuer dadurch entgehen, indem man eine Stundung der Zahlung beantragte. Heute ist das ausgeschlossen. Doch der bekannte Unternehmer Christian Wolf war noch kurz vor der Gesetzesänderung nach Zypern ausgewandert, um die Wegzugsteuer durch Stundung zu vermeiden. Er verkaufte sein Unternehmen allerdings etwas später und musste deshalb dann doch die Wegzugsteuer zahlen. Hätte er unseren Rat hinzugezogen, wäre der Verkauf für ihn weitestgehend steuerfrei geblieben. Hier zeigen wir, warum.

Unser Video: Wie Christian Wolf EUR 30 Mio. gespart hätte

In diesem Video erklären wir, wie man früher ohne Wegzugsteuer ins EU-Ausland ziehen und dort die eigene GmbH steuerfrei verkaufen konnte.

Inhaltsverzeichnis

1. Beim Wegzug nach Zypern die Wegzugsteuer vermeiden – Einleitung

Normalerweise besprechen wir hier Steuergestaltungen, die in der Gegenwart möglich sind. Dieses Mal möchten wir aber in der Zeit zurückreisen. Keine Sorge, wir treffen auf keinen Tyrannosaurus rex und keine Säbelzahnkatzen. Wir nehmen sie vielmehr mit in die jüngste Vergangenheit, als ein Wegzug ins Ausland noch ohne sofortigen Anfall der Wegzugsteuer möglich war. Konkret bedeutet das, dass wir die Situation betrachten, wie sie bis Ende 2021 möglich war. Es ist also genau jene Lage, die der erfolgreiche Gründer des Nahrungsergänzungsmittelherstellers More Nutrition, Christian Wolf, genutzt hat, um bei seinem Wegzug nach Zypern die Wegzugsteuer zu vermeiden.

Wir wollen aber noch einen Schritt weiter gehen. Denn wir wollen Ihnen demonstrieren, wie man in der damaligen Lage auch noch einen steuerfreien Exit hätte gestalten können. So betrachtet, wäre die Wegzugsteuer ohnehin praktisch bedeutungslos geblieben. Und das Beste daran ist, man hätte den Gewinn steuerfrei ins Ausland transferieren können. Damit geben wir ein Beispiel dafür, dass wir für viele Situationen, in denen es zunächst völlig aussichtslos erscheint, der Besteuerung zu entgehen, dennoch Lösungen zu finden vermögen. Gute Beratung lohnt sich eben.

2. Ohne Wegzugsteuer auswandern: die alte und die neue Rechtslage

2.1. Die alte Rechtslage bis 2021

Wer als GmbH-Gesellschafter oder Gesellschafter einer anderen Körperschaft bis Ende 2021 ins Ausland fortzog, konnte der Wegzugsteuer nach § 6 AStG durch Antrag auf Stundung entgehen. Die Stundung war von keinen Sicherheitsleistungen abhängig, hatte dafür andere Voraussetzungen, die man erfüllen musste. Einerseits galt sie nur beim Wegzug ins EU-Ausland. Andererseits musste man jährlich zu einem festen Zeitpunkt nachweisen, dass man nach wie vor Gesellschafter der GmbH war. Wer die Anteile im Laufe des vorangegangenen Jahres verkaufte, musste dies ebenfalls anzeigen, wodurch die Wegzugsteuer fällig wurde. So konnte etwa Christian Wolf nach Zypern auswandern und gleichzeitig mit Hilfe der Stundung die deutsche Wegzugsteuer vermeiden.

2.2. Die neue Rechtslage seit 2022

Seit 2022 ist das nun anders. Wer ins Ausland fortzieht und der Wegzugsbesteuerung unterliegt, muss sie nun grundsätzlich sofort zahlen. Die Stundungsoption ist nämlich weggefallen. Immerhin konnten sich jene Auswanderer, die vorher noch weggezogen sind, auf die alte Rechtslage berufen. Die ihnen bereits gewährten Stundungen blieben erhalten, weil der Gesetzgeber prinzipiell zur Wahrung des Rechtsvertrauens der Bürger in bestehende Gesetze verpflichtet ist. Dies ist ein wesentliches Rechtsstaatsprinzip. Gesetze haben nun mal bindenden Charakter – für beide Parteien. Eine Änderung von Gesetzen mit Wirkung für die Vergangenheit würde dieses Vertrauen zerstören.

Haben Sie Fragen zur Wegzugsteuer und zum internationalen Steuerrecht?

Unsere Kanzlei hat sich hierauf besonders spezialisiert. Vereinbaren Sie jetzt Ihren Beratungstermin mit unseren Steuerberatern und Rechtsanwälten:

3. Wegzug nach Zypern: warum Christian Wolf Wegzugsteuer zahlen musste

Bleiben wir beim Beispiel Christian Wolf. Nachdem er mit Hilfe der Stundung die Zahlung der Wegzugsteuer vermeiden konnte, entschied er sich von Zypern aus seine GmbH-Anteile zu verkaufen. Und zwar mit erheblichem Gewinn. So belief sich die Steuer auf EUR 30 Millionen. Da er aber durch den Verkauf auch einen Zufluss an liquiden Mitteln erfahren hatte, war ihm dies zumindest möglich.

Das ist ja auch der Sinn der Stundungsregelung gewesen. Denn damals war dem Gesetzgeber klar, dass die Wegzugsteuer lediglich auf einen fiktiven Gewinn anfällt. Ohne echten Geldzufluss ist den meisten Gesellschaftern eine Zahlung der Wegzugsteuer nämlich schlichtweg unmöglich. Erst wenn es tatsächlich zu einer monetären Transaktion kommt, stehen in der Regel auch die finanziellen Mittel zur Verfügung, um die Wegzugsteuer zahlen zu können.

Fachberatung zum Unternehmenskauf und -verkauf – steuerlich und juristisch

Unsere spezialisierten Steuerberater und Rechtsanwälte beraten Sie gerne. Rufen Sie uns gerne an oder schildern Sie uns Ihr Anliegen per E-Mail:

4. Wegzugsteuer in Zypern vermeiden und dennoch steuerfrei verkaufen

4.1. Unsere Ziele: Wegzugsteuer vermeiden, nach Zypern ziehen & GmbH steuerfrei verkaufen

Aus Christian Wolfs Sicht war der Verkauf seiner Unternehmensanteile ein gutes Geschäft. Er war gerne dazu bereit, die hierauf anfallende Steuer zu entrichten. Zur Wahrheit dürfte aber ebenfalls gehören, dass ihn niemand, weder in Deutschland noch in Zypern, beraten hatte, wie der Verkauf steuerfrei hätte erfolgen können. Das holen wir jetzt nach, allerdings nur rein hypothetisch.

4.2. Gründung einer Holding-GmbH vor dem Wegzug nach Zypern

Zum Zeitpunkt des Verkaufs der GmbH-Anteile hielt Christian Wolf sie in seinem Privatvermögen. Zu einer Holding hatte er offenbar keine Beratung erhalten, sonst hätte er vielleicht gewusst, dass eine Holding den Verkauf der Anteile an einer Tochtergesellschaft nahezu steuerfrei vornehmen kann. Unser erster Ratschlag an ihn wäre daher gewesen, eine Holding zu gründen und die operative GmbH dort einzubringen. Danach wäre Christian Wolf nach Zypern ausgewandert und hätte die Wegzugsteuer durch Antrag auf Stundung vermeiden können.

4.3. Gründung einer Limited in Zypern und Übertragung der Holding-Anteile

Anschließend hätte er eine Limited in Zypern gegründet und die Anteile an seiner Holding auf diese übertragen. Jetzt mag man fragen, ob dass denn Auswirkungen auf die Wegzugsteuer hätte. Schließlich geht ja seine Beteiligung auf einen anderen Inhaber im Ausland über. Zum Glück ist aber auch dieses Vorgehen vor Steuern verschont, wenn man gewisse Voraussetzungen einhält.

4.4. Unternehmensverkauf und Transfer des Gewinns nach Zypern auf die private Ebene

Kommen wir nun zum Verkauf der operativen Tochtergesellschaft durch die deutsche Holding-GmbH. Wie bereits gesagt, ist dieser weitestgehend steuerfrei. Allerdings besitzt dann die Holding den Gewinn, der ihr aus dem Verkauf der Tochtergesellschaft zugeflossen ist. Die zypriotische Limited kann nun eine Gewinnausschüttung bewirken. Diese erhält sie in Zypern ebenfalls nahezu steuerfrei. So gelangt der Gewinn von Deutschland nach Zypern, und zwar vermeiden wir dabei gleichzeitig die Wegzugsteuer. Der Weg von der Limited auf das Privatkonto von Christian Wolf wäre dann nur noch ein kleiner Schritt. Er hätte seinerseits eine Gewinnausschüttung der Limited veranlasst und schon ist der Weg, den sein Gewinn von Deutschland bis nach Zypern genommen hat, vollendet.

4.5. Die Wegzugsteuer ewig vermeiden und in Zypern oder andernorts in Europa bleiben

Der erste wirklich kritische Punkt, auf den er hierbei langfristig hätte achten müssen, ist, dass die Limited niemals die Anteile an der nun leeren deutschen Holding-GmbH veräußern darf. Denn andernfalls würde dies doch noch die Wegzugsteuer fällig werden lassen, die das Finanzamt in der juristisch letzten Sekunde zum Zeitpunkt von Christian Wolfs Wegzug nach Zypern festgesetzt hatte.

Der zweite Punkt betrifft seinen Wohnsitz. Solange Christian Wolf einen Wohnsitz in einem EU-Staat innehat, bleibt er mit seiner Steuerpflicht in Europa verbunden. Würde er diesen aber aufgeben, um beispielsweise in die USA oder Namibia auszuwandern, verlöre die Stundung den wichtigen Anknüpfungspunkt einer steuerlichen Verbindung zu einem EU-Land. Auch dann würde die bereits festgesetzte, aber noch gestundete Wegzugsteuer fällig werden.

Ebenfalls interessant: Interview mit Christian Wolf

In diesem Video erfahren wir, wie Christian Wolf sein Unternehmen verkaufte und welchen steuerlichen Hürden er dabei begegnete.

5. Wegzugsteuer beim Wegzug nach Zypern vermeiden – Fazit

Es ist interessant, wie hier eine Holding-GmbH sowohl beim Vermeiden der Wegzugsteuer hilfreich war, als auch dazu beizutragen vermochte, dass der Gewinn aus dem Verkauf steuerfrei nach Zypern überwiesen werden konnte. Schließlich gilt heutzutage ebenso wie früher, dass die Beteiligung an einer GmbH die Wegzugsteuer auslöst. Der Vorteil damals war, dass man die Steuer dank der Stundungsmöglichkeit vermeiden konnte. Diese Option ist seit der Gesetzesänderung weggefallen. Seitdem muss man stets die Wegzugsteuer sofort entrichten.

Jedenfalls zeigt dieses Beispiel eindrücklich, dass man selbst in anscheinend eindeutigen Rechtslagen noch Wege zu finden vermag, die einen steuerlich vorteilhaften Ausweg bieten. Manchmal kommt man dabei sogar noch auf andere Vorteile, die vorher keineswegs offensichtlich waren. Immerhin ist Steuergestaltung in den meisten Fällen so ausgelegt, dass man zumindest keine höhere Steuer befürchten muss. Mit anderen Worten, man kann mit Steueroptimierungen eigentlich nur gewinnen.

Steuerberater für internationale Steuergestaltungen

Unsere Kanzlei hat sich besonders auf die steuerrechtliche Gestaltungsberatung zum internationalen Steuerrecht spezialisiert. Beim Wegzug ins Ausland schätzen Mandanten unser Know-how beispielsweise in folgenden Bereichen:

Internationales Steuerrecht – Privat

- Informationen zur Wegzugsbesteuerung von Privatvermögen beim Wegzug ins Ausland

- Klärung der Frage nach dem Mittelpunkt der Lebensinteressen

Internationales Steuerrecht – Unternehmen

- Hinweise zum Steuerrecht in ausländischen Steuerregimen (zum Beispiel Malta, Mauritius, Uruguay)

- Empfehlungen zur Gründung von Unternehmen im Ausland

- Informationen zu Unternehmensformen im Ausland (Österreich, USA)

Unternehmenskauf und Unternehmensverkauf

- Steuerliche und juristische Begleitung beim Unternehmensverkauf

Hierzu stehen Ihnen unsere Steuerberater und Rechtsanwälte an den Standorten Köln, Bonn, Düsseldorf, Frankfurt am Main und Dubai (VAE) gerne für eine persönliche Beratung zur Verfügung. Zudem beraten wir deutschlandweit per Telefon und Videokonferenz:

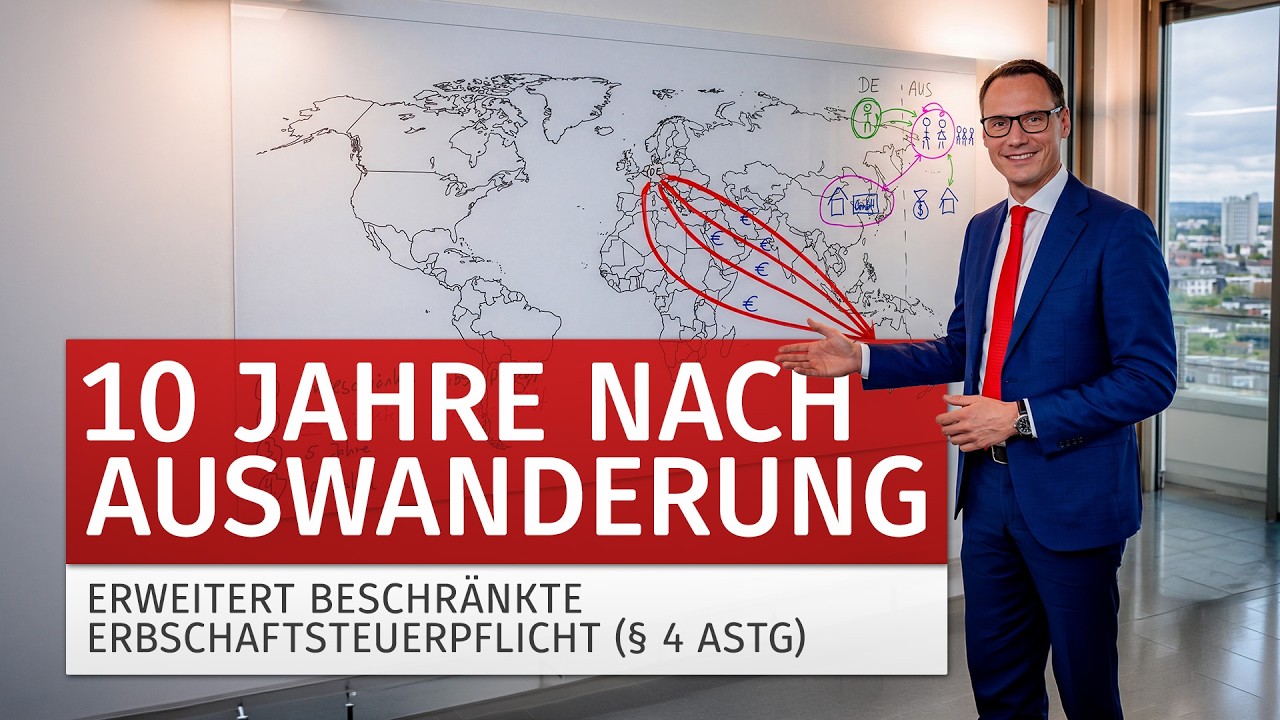

Ein weit verbreiteter Irrglaube besagt, dass eine Erbschaft oder Schenkung im Ausland steuerfrei ist. Zum Teil ist das auch richtig, doch kommt es ganz klar auf eine ganze Reihe von Rahmenbedingungen an. Tatsächlich droht sogar in sehr vielen Fällen bei Erbschaft oder Schenkung im Ausland eine entsprechende Steuer in Deutschland – und zwar im Rahmen der unbeschränkten, also vollumfänglichen Steuerpflicht. Darüber hinaus gibt es aber auch noch Fälle, in denen eine beschränkte Steuerpflicht zur Erbschaft- und Schenkungsteuer in Deutschland greift. Den Gipfel der Besteuerung nehmen allerdings die zwei Fälle der erweitert beschränkten Steuerpflicht ein, die sogar auf die deutsche Staatsbürgerschaft abzielen und für fünf beziehungsweise für zehn Jahre nach der Auswanderung relevant bleiben.

Unser Video: Die 4 Stufen der Erbschaft- und Schenkungsteuer

In diesem Video erklären wir, worauf man achten muss, wenn man auswandert und dann Vermögen überträgt.

Inhaltsverzeichnis

1. Erbschaft und Schenkung im Ausland – Einleitung

Die deutsche Steuerpflicht ist im Allgemeinen an den Aufenthalt im Inland geknüpft. Insbesondere im Bereich der Ertragsteuern – also der Einkommensteuer und der Körperschaftsteuer – ist es die grundlegende Regel, dass nur jene natürlichen und juristischen Personen der Besteuerung im Inland unterliegen, die hier ansässig sind. Soweit ist das logisch, so einfach und entsprechend leicht auch verständlich.

Daher ist man wohl rasch geneigt, anzunehmen, dass dieses Prinzip der Besteuerung nach der Ansässigkeit seine Wirkung verliert, wenn man auswandert. Und ja, wenn man statt dem deutschen Steuerrecht einem ausländischen Steuerregime unterliegt, sollte eben das ausländische maßgebend sein. Lebt und verdient man Einkommen nur im Ausland, sollte der deutsche Fiskus wohl keine Handhabe haben, darauf zuzugreifen.

Da wir dies geklärt haben, dürfen wir doch folgerichtig annehmen, dass auch bei Erbschaftsteuer und Schenkungsteuer die gleichen Prinzipien greifen, oder? Nun ja, eigentlich schon. Doch in dieser Hinsicht trifft so manch eine vermeintliche Gewissheit an ihre Grenzen.

2. Erbschaft und Schenkung: unbeschränkte Steuerpflicht – selbst im Ausland

Angenommen eine vermögende Person zieht von Deutschland fort und siedelt sich im Ausland an. Nun bereitet man eine Vermögensübertragung vor. Ganz gleich, ob es sich dabei um eine Erbschaft oder Schenkung handelt, die folgenden Kriterien auf Basis des § 2 ErbStG finden Anwendung. Sie besagen, dass die Übertragung stets in Deutschland steuerpflichtig ist, wenn die beschenkte oder erbende Person Inländer ist. Dabei reicht es zur Besteuerung aus, dass nur eine der beiden Personen diesen Status aufweist. Wenn man also Vermögen steuerfrei übertragen möchte, sollte man sicherstellen, dass alle involvierten Personen allein im Ausland ansässig sind.

Aber es braucht noch mehr, damit eine Erbschaft oder Schenkung im Ausland steuerfrei bleiben kann. So muss sich auch der Vermögensgegenstand, der übertragen werden soll, im Ausland befinden. Wer also eine deutsche Immobilie oder ein in Deutschland ansässiges Unternehmen übertragen möchte, wird hierbei mit dem deutschen Steuerrecht konfrontiert.

Wer nun glaubt, der Begriff unbeschränkte Steuerpflicht bezieht sich darauf, dass diese Sachverhalte lediglich mit dem Ort der steuerlichen Ansässigkeit zusammenhängt, irrt. Tatsächlich geht es bei der unbeschränkten Steuerpflicht bei Erbschaft und Schenkung im Ausland darum, dass sowohl Vermögen im In- als auch im Ausland der Besteuerung unterliegen. Es handelt sich dabei um ein Äquivalent zum Welteinkommensprinzip. Ob auch ausländische Steuerregime ein Anrecht auf die Besteuerung solcher Vermögensübertragungen haben, ist dem deutschen Fiskus dabei zunächst einmal gleich.

Nur wenn mit dem Ausland ein Doppelbesteuerungsabkommen (DBA) auf dem Gebiet der Steuern bei Erbschaft und Schenkung gibt, muss man prüfen, welchem Staat die Steuer zusteht. Im Zweifelsfall besteuern eben beide den selben Sachverhalt. Wenn zum Beispiel beide Staaten jeweils 50 % des übertragenen Werts an Steuer erheben, hat man praktisch kein Vermögen erhalten. Tatsächlich gibt es nur wenige DBAs dieser Art. Das Risiko, Erbschaft und Schenkung sowohl im In- als auch im Ausland versteuern zu müssen, ist also enorm.

Haben Sie Fragen zum internationalen Erbschaft- und Schenkungsteuerrecht?

Unsere Kanzlei hat sich hierauf besonders spezialisiert. Vereinbaren Sie jetzt Ihren Beratungstermin mit unseren Steuerberatern und Rechtsanwälten:

3. Erbschaft und Schenkung im Ausland: beschränkte Steuerpflicht

Neben all jenen Fällen, in denen das deutsche Steuerrecht ohne wenn und aber Erbschaft- oder Schenkungsteuer fordern kann, gibt es auch solche, in denen lediglich solche Sachverhalte steuerpflichtig sind, die nur Vermögensübertragungen steuerlich erfassen, wenn sie in einem Zusammenhang mit Deutschland stehen. Im Umkehrschluss bedeutet das, dass Auslandsvermögen hiervon unberührt bleibt.

Ein typisches Beispiel für die beschränkte Steuerpflicht ist die Übertragung von Immobilien, die einerseits in Deutschland liegen, die Übertragung jedoch zwischen Personen stattfindet, die außerhalb Deutschlands ansässig sind. Normalerweise unterliegen solche Personen allein dem ausländischen Steuerrecht, weil in der Regel auch im Ausland das Kriterium der Ansässigkeit ausschlaggebend für die Steuerpflicht ist. Da aber der Vermögenswert, der übertragen werden soll, eindeutig dem deutschen Hoheitsgebiet zugeordnet werden kann, erstreckt sich auch das deutsche Steuerrecht auf diese Sachverhalte. Ergo fordert Deutschland Erbschaft- oder Schenkungsteuer von im Ausland ansässigen beschränkt steuerpflichtigen Personen. Aber eben nur beschränkt auf die Übertragung der Immobilie in Deutschland. Wenn beispielsweise eine Erbschaft weitere Immobilien im Ausland umfasst, bleiben diese in Deutschland steuerfrei. Die Besteuerung ist somit allein auf die deutsche Immobilie beschränkt.

4. Die erweitert beschränkte Steuerpflicht: 5 Jahre Frist

4.1. Gesetzliche Fiktion zur erweitert beschränkten Steuerpflicht

Dem deutschen Gesetzgeber erschien die Regelung zur beschränkten Steuerpflicht allerdings unzureichend. Schließlich hätte man in solchen Fällen, in denen man über keine in Deutschland gebundenen Vermögenswerte verfügt, beim Wegzug ins Ausland freie Hand, um sie bestenfalls steuerfrei zu übertragen. Immerhin kommen erstaunlich viele Staaten weltweit ohne Erbschaft- oder Schenkungsteuer aus. Der Anreiz, ins Ausland zu ziehen, um dort steuerfrei Vermögenswerte zu übertragen, ist somit hoch. Darum hat der deutsche Fiskus ein Gesetz erhalten, mit dem er diese Steuern auch dann noch in Deutschland fordern kann. Zumindest soll dies für eine gewisse Zeit gelten, nämlich in den fünf auf den Wegzug folgenden Jahren. Als Basis für die eigentlich ausgeschlossene Besteuerung dient eine gesetzliche Fiktion. § 2 Absatz 1 Nummer 1 Buchstabe b) ErbStG besagt nämlich, dass Personen deutscher Staatsbürgerschaft, die innerhalb dieser fünfjährigen Frist Deutschland verlassen haben und Vermögen übertragen, trotzdem als Inländer gelten und somit der deutschen Steuerpflicht unterliegen.

4.2. Beispiel einer Schenkung oder Erbschaft im Ausland: es geht auch steuerfrei

Ein Beispiel: Fritz Fritscher ist deutscher Staatsbürger und verfügt über eine ansehnliche Sammlung an moderner Kunst. Er hat sie im Laufe seines Lebens in seinem Landhaus in Österreich zusammengetragen.

Neulich hat sein Neffe Peter Pinsel sein Studium der Kunstgeschichte mit Bravour abgeschlossen. Also entschied sich Fritz Fritscher dazu, ihn mit der Nachfolge seiner Kunstsammlung zu betrauen. Genauer gesagt, möchte er sie ihm schenken. Da aber beide ihren Wohnsitz in Deutschland innehaben, entscheiden sie sich kurzerhand, nach Österreich auszuwandern. Der Vorteil dort ist nämlich, dass es dort keine Erbschaft- oder Schenkungsteuer gibt. Nachdem beide dorthin übergesiedelt sind und ihr Leben eingerichtet haben, schreitet Fritz Fritscher zur Tat. Nach etwa einem Jahr überträgt er seinem Neffen seine Kunstsammlung.

Doch irgendwie hat der deutsche Fiskus diese Schenkung mitbekommen. Also erreicht Fritz Fritscher und Peter Pinsel die Aufforderung, eine Schenkungsteuererklärung einzureichen. Auf den Einwand, dass doch beide ihren Wohnsitz ins Ausland verlagert haben und auch die Kunstsammlung sich keineswegs in Deutschland befindet, antwortet das deutsche Finanzamt im Triumph, dass in diesem Zusammenhang Erbschaft und Schenkung für fünf Jahre nachgelagert immer noch in Deutschland steuerpflichtig bleiben, weil eben beide Personen als deutsche Staatsangehörige die Vermögensübertragung innerhalb der fünfjährigen Frist vollzogen haben.

Kleiner Ausweg am Rande: Nehmen wir an, dass der Schenkungsvertrag eine Rückforderungsklausel enthält, der zum Beispiel im Fall einer unerwarteten Steuerlast die Rückabwicklung der Schenkung bewirkt. In diesem Fall könnte Fritz Fritscher die Kunstsammlung von seinem Neffen zurückfordern und ihn auf eine Schenkung zu einem späteren Zeitpunkt vertrösten.

Als deutscher Staatsangehöriger muss man nach der Auswanderung eben fünf Jahre lang warten, bis man eine Erbschaft oder Schenkung im Ausland steuerfrei vornehmen kann.

Fachberatung für Erbschaftsrecht und Vermögensnachfolgeplanung

Unsere spezialisierten Steuerberater und Rechtsanwälte beraten Sie gerne. Rufen Sie uns gerne an oder schildern Sie uns Ihr Anliegen per E-Mail:

5. Erweitert beschränkte Steuerpflicht mit 10-jähriger Frist

Damit haben wir nur einen Teil der erweitert beschränkten Erbschaft- und Schenkungsteuerpflicht beleuchtet. Während man aber im ersten Fall eine Frist von lediglich fünf Jahren abwarten muss, bis eine Erbschaft oder Schenkung im Ausland in Deutschland steuerfrei wird, sind es im folgenden Fall sogar zehn Jahre. Zehn Jahre warten, bis man der deutschen Steuerpflicht bei Erbschaft und Schenkung im Ausland entgehen kann, sind lang.

Allerdings hat man hierbei auch auf ganz bestimmte Situationen abgezielt. So betrifft die hier besprochene erweitert beschränkte Steuerpflicht nur solche Deutsche, die zehn Jahre vor ihrer Aufgabe der unbeschränkten Einkommensteuerpflicht mindestens fünf Jahre lang im Inland unbeschränkt steuerpflichtig waren. Das trifft wohl mehrheitlich zu. Weiterhin muss man als Deutscher im Ausland auch noch wesentliche wirtschaftliche Interessen in Deutschland verfolgen. Außerdem findet die Regelung nur Anwendung, wenn man in einem Steuerregime ansässig ist, das Einkommen niedrig besteuert. Dabei meint § 2 AStG, dass der Steuersatz zur ausländischen Einkommensteuer bei einem Einkommen von EUR 77.000 um mehr als ein Drittel niedriger ausfällt als hierzulande. Als Referenz wird dabei eine unverheiratete Person mit einem solchen Einkommen angesetzt. Staaten, in denen eine solche günstige Einkommensbesteuerung vorliegt, sind somit auch für die Erbschaft- und Schenkungsteuer relevant. Sie sehen, hiermit sind Steueroasen gemeint.

Alternativ zu diesem Kriterium der niedrigen Besteuerung gibt § 2 AStG die Option einer durch Absprache geregelten Vorzugsbesteuerung vor. Selbst wenn also die Besteuerung des Einkommens regulär keinen Anlass zur Annahme einer niedrigen Besteuerung einräumt, kann die Regel dennoch greifen.

Und eine dritte Bedingung als Alternative zu den oben genannten Kriterien gibt es auch noch. Denn wenn jemand Deutschland verlässt, sich aber in keinem anderen Steuerregime ansiedelt (Stichwort Perpetual Traveler), gilt für diese Person ebenfalls die zehnjährige Frist zur erweitert beschränkten Erbschaft- und Schenkungsteuerpflicht. Deutschland macht es also Auswanderern schwer, eine Erbschaft oder Schenkung im Ausland steuerfrei zu gestalten.

Ebenfalls empfohlen: Vermögen steueroptimiert übertragen

In diesem Video erklären wir, welche Optionen abseits von Schenkung und Erbschaft existieren, um große Vermögen steueroptimiert zu übertragen.

6. Fazit: Erbschaft und Schenkungen im Ausland steuerfrei ermöglichen

Wir lernen aus diesen Betrachtungen gleich mehrere Dinge. Manche davon sind offensichtlich. Andere hingegen kann man durchaus als bemerkenswert bezeichnen, vielleicht sogar als außergewöhnlich. Interessant ist dabei, dass die angesprochenen Aspekte in keinem Zusammenhang zueinander stehen. Dennoch wirken sie kollektiv auf die deutsche Besteuerung von Erbschaften und Schenkungen im Ausland ein.

Einerseits hat Deutschland eine Reihe an Maßnahmen ergriffen, um Erbschaften und Schenkungen von deutschen Staatsangehörigen auch im Ausland zu ermöglichen. Zweitens besteht dazu eine Frist von fünf oder sogar zehn Jahren. Wer davon betroffen ist, sollte also Geduld haben. Allerdings zieht dadurch auch stets das Risiko mit ins Ausland, dass noch innerhalb der jeweiligen Frist der Erbfall eintritt. Viertens ist es bei der zehnjährigen Frist zur erweitert beschränkten Erbschaft- und Schenkungsteuerpflicht interessant, dass ein Bezug zur Einkommensteuer besteht. Normalerweise sind Erbschaft- und Schenkungsteuer von der Einkommensteuer klar voneinander getrennt. Hierbei bezieht sich das Erbschaft- und Schenkungsteuerrecht aber explizit auf einkommensteuerrechtliche Aspekte. Für viele wohl überraschend ist, dass gleichzeitig ein Bezug zur Staatsangehörigkeit geschaffen wurde. Denn anders als im Steuerrecht der USA besteht in den meisten Ländern weltweit im Steuerrecht nur ein Bezug zur Ansässigkeit. Deutschland hat sich also in diesem Teilbereich eine Abweichung von den sonst angewandten Prinzipien erlaubt.

Mit einer weitsichtigen Strategie kann man allerdings die Vermögensnachfolge steuerlich und juristisch optimieren. Je größer das Vermögen ist, desto wichtiger wird dahingehende Beratung. Nehmen Sie sich also die hierfür erforderliche Ruhe, um sich für diesen sinnvollen Schritt zu entscheiden. Wir sind für Sie da.

Steuerberater für internationales Steuerrecht

Unsere Kanzlei hat sich besonders auf die steuerrechtliche Gestaltungsberatung zum internationalen Steuerrecht spezialisiert. Beim Wegzug ins Ausland schätzen Mandanten unser Know-how beispielsweise in folgenden Bereichen:

Internationales Steuerrecht – Privat

- Erläuterungen zur unbeschränkten und beschränkten Steuerpflicht in Deutschland und im Ausland

- Informationen zum Steuerrecht in ausländischen Steuerregimen (zum Beispiel Malta, Namibia, Zypern)

Erbschaft/Schenkung

- Beratung zum Erbschaftsteuerrecht (Freibeträge, Anzeigepflichten)

- Erstellung von Erbschaftsteuererklärungen

- Empfehlungen vor Schenkungen zu Lebzeiten

- Individuelle Beratung zum internationalen Erbschaftsteuerrecht

- Optimierung der Vermögensnachfolge mittels einer Familienstiftung in Liechtenstein

Hierzu stehen Ihnen unsere Steuerberater und Rechtsanwälte an den Standorten Köln, Bonn, Düsseldorf, Frankfurt am Main und Dubai (VAE) gerne für eine persönliche Beratung zur Verfügung. Zudem beraten wir deutschlandweit per Telefon und Videokonferenz:

Eine erschreckend hohe Zahl steht im Raum: EUR 100 Milliarden sollen dem Staat jährlich durch Steuerhinterziehung entgehen. Was auf den ersten Blick unglaublich erscheint, könnte es tatsächlich auch sein. Denn dies ist nur eine von vielen Schätzungen. Fakt ist, dass Steuerhinterziehung im massivem Ausmaß in Deutschland stattfindet. Das belegen schon allein die Zahlen zu den Erfolgen der Steuerfahndung, die jährlich veröffentlicht werden. Sie belaufen sich auf etwa EUR 2,5 Milliarden. Damit erscheinen sie zunächst einmal weit entfernt von den EUR 100 Milliarden, die manch ein Experte schätzt. Aber ist die Schätzung wirklich so abwegig? Schließlich sind die Möglichkeiten, die Steuerhinterzieher haben, sehr umfangreich. Gleichzeitig sind die Mittel, die der Fiskus zu ihrer Bekämpfung einsetzen kann, eher beschränkt. Dabei könnte mehr getan werden, um Steuergerechtigkeit in Deutschland zu stärken.

Unser Video: Verschärfung bei Steuerhinterziehung

In diesem Video erklären wir, wie man eine Steuerhinterziehung durch Selbstanzeige klären kann und warum das nur noch 2026 geht.

Inhaltsverzeichnis

1. 100 Milliarden Steuerhinterziehung – Einleitung

Dem Staat fehlen viele Milliarden Euro. Kein Wunder, dass er einerseits zum Sparen gezwungen ist. Andererseits erhöht der Gesetzgeber aber auch die Steuern. Mehr Einnahmen bedeuten nämlich mehr Mittel für den Finanzhaushalt. Gleichzeitig bremsen höhere Steuern aber auch den Konsum der Bevölkerung. Folglich sinken dann die Einnahmen diverser Steuern, insbesondere der Umsatzsteuer und der Grunderwerbsteuer. Beide sind auch für die Bundesländer von Bedeutung. Diese Spirale steigender Steuern und sinkender Steuereinnahmen betrifft somit sowohl den Bund als auch die Länder. Ein Teufelskreis.

Solange diese Praxis im Vordergrund steht und von Legislaturperiode zu Legislaturperiode weitergereicht wird, weil man sich darauf verlässt, dass man damit schon immer erfolgreich gefahren ist, dürfte sich kaum etwas ändern. Dabei gibt es Alternativen. Denn der Fiskus nimmt tatsächlich viel weniger Steuern ein, als ihm eigentlich zustehen. So steht die Summe von EUR 100 Milliarden im Raum, die jährlich durch Steuerhinterziehung in Deutschland fehlen. Manche spekulieren sogar über die doppelte Höhe.

100 Milliarden Steuerhinterziehung, Jahr für Jahr – das klingt unglaublich. So hoch kann doch der Schaden kaum sein, oder? Wenn man das zum Beispiel mit dem Sondervermögen vergleicht, das der Bundeswehr genehmigt wurde, erkennt man die Dimension. Es ist, als hätte man in Deutschland jedes Jahr eine halbe Armee, Marine und Luftwaffe geplündert. Also haben wir uns gefragt, ob diese Schätzung realistisch ist, oder ob es sich vielleicht doch eher um Populismus handelt. Wir gehen dieser Frage einmal nach.

2. 100 Milliarden Steuerhinterziehung: wo ist das Geld hin?

Zunächst einmal stellen wir klar, es existieren keine verlässlichen Zahlen zum Umfang der jährlich in Deutschland hinterzogenen Steuern. Damit wäre bereits ein wesentlicher Aspekt der im Titel dieses Blogs formulierten Frage beantwortet, wenn auch mit nur geringem Informationsgehalt. Daher lohnt es sich, die Thematik ein wenig näher zu beleuchten. Zum Beispiel ist es spannend zu erfahren, wie weit verbreitet Steuerhinterziehung in den unterschiedlichen Bereichen ist und welchen Schaden sie dort anrichtet.

Verschaffen wir uns einen ersten Überblick über Deutschlands Steuerhinterziehungsvolumen. Der Ansatz, den wir hierzu wählen, basiert auf einer Statistik des Bundesministeriums für Finanzen (BMF). Sie weist aus, in welchen Bereichen die Steuerfahndung im Jahr 2024 wie viel Mehreinnahmen verzeichnen konnte. Insgesamt handelt es sich dabei um eine Summe über EUR 2,6 Milliarden. Sie teilt sich primär in die Bereiche Umsatzsteuer, Lohnsteuer, Einkommensteuer, Körperschaftsteuer und Gewerbesteuer auf. Das ist wenig überraschend, weil dies die gängigsten Steuern sind. Andere Steuern werden zu sonstigen Steuern zusammengefasst. Ergänzend führt die Statistik an Mehreinnahmen aber auch die Zinsen auf, die durch den Erfolg der Steuerfahndung ebenfalls fällig wurden. Für unsere Betrachtungen sind sie aber irrelevant. Deshalb ziehen wir sogleich die EUR 114,9 Millionen an Zinsen von den EUR 2,6 Milliarden ab. Rechnen wir doch vereinfachend mit EUR 2,5 Milliarden.

Haben Sie Fragen zur Steuerverkürzung und Steuerhinterziehung?

Unsere Kanzlei hat sich hierauf besonders spezialisiert. Vereinbaren Sie jetzt Ihren Beratungstermin mit unseren Steuerberatern und Rechtsanwälten:

3. In 2024 aufgedeckte Steuerhinterziehung im Detail

Die BMF-Statistik zeigt, dass die Einkommensteuer, von der man allgemein annimmt, dass sie den größten Anteil der Steuerhinterziehung ausmacht, EUR 477,7 Millionen beträgt. Immerhin landet die Hinterziehung der Einkommensteuer damit auf Platz zwei unseres Rankings. Allerdings befindet sie sich weit abgeschlagen hinter der Umsatzsteuer-Hinterziehung, die mit EUR 1,284 Milliarden den größten Posten ausmacht und auch ohne die anderen Bereiche klarmacht, dass Steuerhinterziehung in Deutschland einen Schaden in Milliardenhöhe ausmacht. Selbst wenn man die EUR 71,1 Millionen an hinterzogener Lohnsteuer zur Einkommensteuer hinzuaddiert, bleibt man noch bei der Hälfte des Schadens, der mit der Umsatzsteuer einhergeht.

Körperschaftsteuer schlägt bei der Steuerhinterziehung mit EUR 78,8 Millionen zu buche, Gewerbesteuer mit EUR 180,3 Millionen. Alle übrigen Steuerarten tragen EUR 424,7 Millionen zum Volumen hinterzogener Steuern bei, die 2024 aufgedeckt wurden. In Prozenten entspricht dieses Bild folgender Aufstellung:

- 51 % Umsatzsteuer

- 19 % Einkommensteuer

- 17 % sonstige Steuern

- 7 % Gewerbesteuer

- 3 % Körperschaftsteuer

- 3 % Lohnsteuer

Eines muss man dabei im Hinblick auf unsere Ursprungsfrage feststellen: von einer Steuerhinterziehung in einer Größenordnung von EUR 100 Milliarden sind diese Zahlen weit entfernt.

Fachberatung für Steuerstrafrecht

Unsere spezialisierten Steuerberater und Rechtsanwälte beraten Sie gerne. Rufen Sie uns gerne an oder schildern Sie uns Ihr Anliegen per E-Mail:

4. 100 Milliarden Steuerhinterziehung: wie groß ist die Dunkelziffer?

4.1. Schwarzarbeit in Deutschland als Faktor zur Steuerhinterziehung

Wie bereits eingangs vorangestellt, die genaue Höhe der jährlich in Deutschland hinterzogenen Steuer ist unbekannt. Verschiedene Experten haben sich an Schätzungen versucht, die auf unterschiedlichen Quellen beruhen. Dabei geht man davon aus, dass die aufgedeckten Steuerhinterziehungen keineswegs repräsentativ für die tatsächlichen Höhen sind. Grund dafür ist, dass die verschiedenen Steuerarten ganz unterschiedliche Möglichkeiten bieten, um Steuern zu verschleiern. So geht man etwa davon aus, dass mehr als drei Millionen Menschen in einem verheimlichten Beschäftigungsverhältnis stehen. Auf diese Schwarzarbeit fällt somit keine Steuer an; sie wird hinterzogen. Bei einer so großen Dunkelziffer ist es verständlich, dass auch die Dimension an hinterzogener Steuer im Bereich der Lohnsteuer und der Einkommensteuer sehr groß erscheint.

4.2. Steuerhinterziehung mit Umsatzsteuer

Große Bedeutung bei der Steuerhinterziehung schreibt man ebenfalls der Umsatzsteuer zu. Die Steuergewerkschaft schätzt den Schaden auf EUR 20 bis 30 Milliarden pro Jahr, was schon einen guten Teil der angenommenen 100 Milliarden Steuerhinterziehung ausmachen dürfte. Allerdings geht die Steuergewerkschaft auch von einem Gesamtschaden in Höhe von EUR 200 Milliarden aus, was doppelt so hoch ist wie das, was viele andere Experten schätzen.

Weiterhin zeigt eine von der EU in Auftrag gegebene Studie, dass es innerhalb der Staatengemeinschaft Umsatzsteuerbetrug in variierender Größenordnung gibt. Dabei geht es allein um Umsatzsteuer, die von Unternehmern einbehalten wird, ohne dass sie entsprechend der jeweiligen Vorschriften an die Finanzbehörden übermittelt werden. Es geht weiterhin um verschiedene Modelle, die man allgemein als Umsatzsteuerkarussell bezeichnet. Da dies ebenfalls als Steuerhinterziehung gilt, ist diese Art von Steuerbetrug gleichfalls für die Schätzung der Höhe Steuerhinterziehung relevant. Im Grunde handelt es sich beim Umsatzsteuerkarussell um eine mit Cum-Ex vergleichbare Methode der Steuerhinterziehung. Und da wissen wir ja auch, dass die Dimensionen der Steuerhinterziehung gigantisch waren und allem Anschein nach im Verborgenen immer noch sind.

Immerhin sind die Zahlen, die die EU-Studie für Deutschland ermitteln konnte, vergleichsweise niedrig. Doch handelt es sich hierbei nur um Prozentwerte. Da Deutschland in Europa eine führende Wirtschaftsnation ist, richten auch relativ kleine Verhältnisse in absoluten Zahlen gemessen einen enormen Schaden an.

Ebenfalls interessant: Prominente Steuerhinterzieher

In diesem Video erklären wir, wie Uli Hoeneß, Boris Becker und andere prominente Personen in Deutschland Steuern hinterzogen haben.

5. EUR 100 Milliarden Steuerhinterziehung in Deutschland – Fazit

5.1. Steuerhinterziehung bekämpfen neu denken

Wer Steuerhinterziehung nachhaltig bekämpfen möchte, sollte zunächst wissen, wie weit sie tatsächlich verbreitet ist. Ein Mittel, um diese Basis zu schaffen, ist die Feststellung der sogenannten Steuerlücke. Damit sind unter anderem Untersuchungen gemeint, die auf Basis der postulierten wirtschaftlichen Tätigkeit in einem Land Rückschlüsse auf das potenzielle Steueraufkommen erlauben. Diese Untersuchungen sind in verschiedenen Staaten bereits etabliert, etwa in Dänemark, Norwegen und Schweden. In Deutschland sind sie jedoch unmöglich, weil die Daten, die hierfür erforderlich sind, dem Steuergeheimnis unterliegen.

Aber auch im Bereich der Bekämpfung von Steuerhinterziehung lässt sich sicherlich einiges verbessern. So ist die Situation derzeit dergestalt, dass immer weniger Betriebsprüfer im Einsatz sind. Zudem erledigen sie ihre Arbeit mit mittlerweile veralteten technischen Mitteln. An den Einsatz von KI wird beispielsweise erst jetzt langsam gearbeitet. Außerdem legen Betriebsprüfer ihren Fokus prioritär auf große Unternehmen und Konzerne. Die Wahrscheinlichkeit, dass ein Kleinstbetrieb Besuch von Betriebsprüfern erhält, liegt bei erstaunlichen 126,5 Jahren! Selbst in der nächsten Größenklasse, den Kleinbetrieben, beträgt die Häufigkeit einer Prüfung alle 43,7 Jahre. Wie wir oben berichteten, besteht durchaus Grund zur Annahme, dass ein erheblicher Teil der Steuerhinterziehung in diesem Bereich stattfinden dürfte, insbesondere im Hinblick auf Umsatzsteuer, Lohnsteuer und Einkommen- sowie Gewerbesteuer. Dazu sei ergänzend daran erinnert, dass in Deutschland sehr viele solche Unternehmen existieren.

5.2. Steuergerechtigkeit verbessern, Gesellschaft und Wirtschaft stärken

Freilich ist es ausgeschlossen, dass mit einer verbesserten Kontrolle der Steuerpflichtigen gleich EUR 100 Milliarden mehr Steuermittel zur Verfügung stehen, zumal derzeit völlig unklar ist, wie groß das Defizit der Steuereinnahmen tatsächlich ist. Aber es wäre für die zunehmend von der Politik enttäuschte Gesellschaft ein positives Signal, wenn die Steuergerechtigkeit in Deutschland deutlich steigen würde. Nebeneffekt wäre neben den höheren Steuereinnahmen und dem damit wachsenden Spielraum zur Gestaltung des Landes vielleicht auch die langfristige Aussicht, dass dadurch die Steuern gesenkt werden könnten. Das wiederum könnte die Wirtschaft fördern, was ebenfalls zu mehr Steuereinnahmen beitragen dürfte. Es gibt also viele vernünftige Gründe, sich mehr um die Bekämpfung von Steuerhinterziehung zu bemühen.

Ein Ansatz, den die gegenwärtige Bundesregierung gewählt hat, ist übrigens die Abschaffung der Strafbefreiung bei Selbstanzeige. In Zukunft soll es stattdessen lediglich eine strafmindernde Wirkung haben, wenn man sich freiwillig meldet. Anscheinend entwickelt sich auch auf staatlicher Seite langsam die Einsicht, Steuerhinterziehung zu bekämpfen, zu einem echten Kampf. Vielleicht erfahren wir dann doch einmal, ob in Deutschland tatsächlich jedes Jahr EUR 100 Milliarden durch Steuerhinterziehung verloren gehen.

Steuerberater für Steuerstrafrecht

Unsere Kanzlei hat sich besonders auf die steuerrechtliche und juristischen Beratung zum Steuerstrafrecht spezialisiert. Bei Sachverhalten rund um das Thema Steuerehrlichkeit schätzen Mandanten unser Know-how beispielsweise in folgenden Bereichen:

Allgemeines

- Informationen zum Tatbestand der Täterschaft bei Steuerhinterziehung

- Abgrenzung zwischen Steuerstraftat und Steuerordnungswidrigkeit

- Vorbereitung und Einreichung einer strafbefreienden Selbstanzeige beim Finanzamt

- Begleitung des gerichtlichen Strafverfahrens durch unsere Juristen und Steuerberater

Hierzu stehen Ihnen unsere Steuerberater und Rechtsanwälte an den Standorten Köln, Bonn, Düsseldorf, Frankfurt am Main und Dubai (VAE) gerne für eine persönliche Beratung zur Verfügung. Zudem beraten wir deutschlandweit per Telefon und Videokonferenz:

Profisportler und andere Freiberufler zählen ebenso wie Influencer und andere Einzelunternehmen zu jenen Steuerpflichtigen, die beim Wegzug ins Ausland der Entstrickungsbesteuerung unterliegen. Dabei geht der Fiskus von einer Beschränkung oder sogar Beendigung des Rechts der Besteuerung von Veräußerungsgewinnen aus. Wer nämlich ins Ausland fortzieht und dort die Beteiligung am Unternehmen veräußert, täte dies, ohne dass dabei Steuern in Deutschland anfallen würden. Deshalb wurde die Entstrickungsbesteuerung für solche Fälle eingeführt. Sie soll die Besteuerung der bis zum Zeitpunkt des Wegzugs in Deutschland geschaffenen Unternehmenswerte sicherstellen. Wir überlegen hier, wie man mit einem Einzelunternehmen ins Ausland fortziehen kann, ohne dass dies eine Entstrickungsbesteuerung auslöst.

Unser Video: Influencer, Profisportler ab ins Ausland

In diesem Video erklären wir, wie die Entstrickungsbesteuerung bei Einzelunternehmern wirkt, wenn diese ins Ausland fortziehen.

Inhaltsverzeichnis

1. Entstrickungsbesteuerung bei Einzelunternehmen – Einleitung

Bei all den Beiträgen, die wir im Laufe der Jahre zum Auswandern von GmbH-Gesellschaftern veröffentlicht haben, fiel stets ein Wort: Wegzugsteuer. Diese Steuer nach § 6 AStG ist ein besonderes Hindernis für alle Gesellschafter von Kapitalgesellschaften, die ihren Lebensmittelpunkt ins Ausland verlagern wollen. Es handelt sich nämlich um eine finale Besteuerung des bis zum Zeitpunkt des Wegzugs zustandegekommenen Unternehmenswerts. Dass dies dem deutschen Fiskus wichtig ist, liegt daran, dass ein GmbH-Gesellschafter nach dem Wegzug in ein steuerlich günstiger aufgestelltes Ausland seine Anteile am Unternehmen deutlich vorteilhafter verkaufen könnte als wenn er sie in Deutschland verkaufen würde.

Jetzt ist es aber so, dass es neben Kapitalgesellschaften auch noch andere Rechtsformen in Deutschland gibt. Auch Unternehmern dieser Rechtsformen mag der Wunsch kommen, ins Ausland fortzuziehen. Wie sieht es denn nun mit deren finalen Besteuerung beim Wegzug aus? Denn wenn die Wegzugsteuer nur für Gesellschafter von Kapitalgesellschaften gilt, sollten andere Unternehmer doch vielleicht ganz ohne Besteuerung auskommen, oder?

Nun, so leicht macht es einem der deutsche Staat keineswegs. Auch wenn es hierbei keine Wegzugsteuer gibt, so existiert dennoch eine vergleichbare Steuer. In diesem Fall spricht man von einer Entstrickungsbesteueurng, die insbesondere Einzelunternehmen aller Art betrifft. Sie ist gesetzlich in § 4 Absatz 1 Satz 3 EStG verankert. Einerseits sind somit Einzelunternehmer und Freiberufler betroffen. Dazu zählen unter anderem Ausbilder und Berater. Aber auch Influencer und Profisportler unterliegen beim Wegzug ins Ausland der Entstrickungsbesteueurng, denn auch sie führen oftmals Einzelunternehmen.

2. Wie funktioniert die Entstrickungsbesteuerung bei Einzelunternehmen?

Auch wenn man zwischen einer Wegzugsteuer bei Kapitalgesellschaften und einer Enstrickungsbesteuerung bei Einzelunternehmen unterscheidet, im Kern sind sie gleich. Da zum Zeitpunkt des Wegzugs der Unternehmer in den seltensten Fällen ein konkreter Wert für ihre Unternehmen feststeht, bedient sich der Gesetzgeber einer Fiktion. Er legt fest, dass man in den drei dem Wegzug vorangegangenen Jahren den jeweiligen Jahresgewinn heranzieht. Daraus ermittelt man den Durchschnitt. Diesen wiederum multipliziert man mit einem Faktor von 13,75, um vom durchschnittlichen Jahresgewinn über eine mittlere angenommene Rendite sich einem realistischen Unternehmenswert zu nähern.

Haben Sie Fragen zum Wegzug als Influencer ins Ausland?

Unsere Kanzlei hat sich hierauf besonders spezialisiert. Vereinbaren Sie jetzt Ihren Beratungstermin mit unseren Steuerberatern und Rechtsanwälten:

3. Ist der Ansatz der Entstrickungsbesteuerung bei Einzelunternehmen gerecht?

Nun ist die Realität selten so uniform, dass man mit einer einfachen Formel jede Steuer präzise berechnen könnte. In vielen Fällen ergeben sich Besonderheiten, die das steuerliche Gesamtbild verzerren können. Das weiß auch der Gesetzeber. Darum erlaubt er auch eine ganze Reihe an Maßnahmen, um den fiktiv ermittelten Unternehmenswert bei der Entstrickungsbesteuerung von Einzelunternehmen anzupassen. Wenn etwa einer der drei berücksichtigten Jahresgewinne außergewöhnlich waren, ganz gleich ob hoch oder niedrig, wird dieser ausgenommen. Weiterhin lässt das Bewertungsrecht zu, dass man einen realistischen Unternehmerlohn vom Gewinn abzieht. Das hängt der Höhe nach von verschiedenen Faktoren ab. Je nachdem, wie groß etwa der eigene unternehmerische Anteil am Erfolg ist, desto höher kann man den Unternehmerlohn ansetzen. Und dann ist auch noch der Abzug von Steuern zu berücksichtigen, damit man auf einen Nettowert des Gewinns kommt. Allerdings ist nur ein pauschaler Ansatz von 30 % erlaubt.

Trotz all dieser Abzüge, die man nutzen kann, um den durchschnittlichen Gewinn zu reduzieren, bleibt am Ende oft ein Steuerbetrag, den man auf Anhieb nur selten wird aus dem laufenden Gewinn bestreiten können. Insofern stellt die Entstrickungsbesteuerung beim Wegzug von Einzelunternehmen stets eine große finanzielle Hürde dar. Aber das ist auch bei Kapitalgesellschaften die Norm. Wer dennoch ins Ausland fortziehen möchte, sollte also gut vorbereitet in die Auseinandersetzung mit dem Fiskus gehen. Eine gute Steuerberatung kann die Grundlagen schaffen, einen möglichst niedrigen Ansatz des Unternehmenswerts zu bestimmen und erfolgreich gegenüber der Finanzverwaltung zu vertreten. So betrachtet gibt es durchaus Chancen auf ein günstiges Ende des Besteuerungsverfahrens. Immerhin ist mit Abschluss der Entstrickungsbesteuerung der bis zum Zeitpunkt des Wegzugs erwachsene Unternehmenswert steuerlich abgegolten. Folgt im Ausland irgendwann der tatsächliche Verkauf, unterliegt der dabei erzielte Gewinn dem dortigen Steuerrecht.

Fachberatung für Steuerentstrickung bei Personenunternehmen und Kapitalgesellschaften

Unsere spezialisierten Steuerberater und Rechtsanwälte beraten Sie gerne. Rufen Sie uns gerne an oder schildern Sie uns Ihr Anliegen per E-Mail:

4. Wie vermeidet man eine Entstrickungsbesteuerung von Einzelunternehmen?

Nun wissen wir, wie die Regeln aussehen, nach denen die Entstrickungsbesteueurng bei Einzelunternehmen erfolgt. Also zeigen wir im Folgenden, wie man hierbei steuerlich gestaltend eingreifen kann.

Wenn man als Einzelunternehmer, Influencer oder Profisportler einen fiktiven Gewinn versteuern soll, nur weil man ins Ausland fortziehen möchte, betrachtet man am besten, ob man verhindern kann, dass die Voraussetzungen eintreten. Konkret bedeutet das, dass man versuchen sollte, das Einzelunternehmen in Deutschland zu belassen. Doch wie genau kann das gelingen?

Um das Einzelunternehmen in Deutschland zu belassen, sollte man es mit Substanz versorgen. Das bedeutet, dass man es nachweislich in Deutschland verorten kann. Zum Beispiel kann eine Betriebsstätte, von der aus die Geschäftsführung des Einzelunternehmens erfolgt, in Deutschland gegründet werden. Ideal wäre dabei eine eigene, im Inland gelegene Immobilie. Ebenfalls empfehlenswert ist ein Fremdgeschäftsführer, der dort die Geschäfte führt. Auch die Anstellung von Beschäftigten im Inland führt dazu, dass man darin ein inländisches Unternehmen erkennt. Was hingegen keinesfalls gegeben sein darf, ist, dass Teile der Unternehmenstätigkeit vom Ausland aus erfolgen.

Nun mag die eine oder andere der hier genannten Maßnahmen für klassische Einzelunternehmer realisierbar erscheinen. Für Influencer oder Profisportler, die mit ihrem Wegzug ins Ausland ihre Tätigkeit in der Regel tatsächlich dorthin verlagern, ist dies so kaum möglich. Oft genug macht es für sie auch keinen Sinn, eine Immobilie in Deutschland zu erwerben oder Angestellte zu beschäftigen. In solchen Fällen kann man aber schauen, ob man vor dem Wegzug eine Kommanditgesellschaft in Deutschland gründet. Diese leitet dann ein Fremdgeschäftsführer. Dies reicht oft aus, um nachzuweisen, dass es zu keiner Verlagerung des Einzelunternehmens ins Ausland gekommen ist und somit keine Entstrickungsbesteuerung stattfinden sollte.

Ebenfalls interessant: Wegzug mit Aktien, Geld, Bitcoins, ETFs

In diesem Video erklären wir, welche Steuern in Deutschland anfallen, wenn man mit Vermögenswerten ins Ausland auswandert.

5. Einzelunternehmen vs. Entstrickungsbesteuerung – Fazit

Mit der Entstrickungsbesteuerung von Einzelunternehmen hat der Gesetzgeber eine Gleichstellung zur Wegzugsbesteuerung geschaffen. Zwar ist das Spektrum unternehmerischer Entfaltung im Bereich der Einzelunternehmen deutlich größer als bei Kapitalgesellschaften. Immerhin fallen unter der hier verwendeten Bezeichnung Einzelunternehmen auch viele freiberufliche Tätigkeiten, etwa von Künstlern, Profisportlern, Architekten, Erziehern, Journalisten, Ingenieuren, Medizinern und viele weitere Berufe. Influencer sind sowieso als Einzelunternehmer durch die Entstrickungsbesteuerung gefährdet, zumal sie auch oft die Freiheit haben, ins Ausland fortzuziehen.

Zum Glück gibt es aber auch Optionen, um die Entstrickungsbesteuerng zu vermeiden. Die hier dargestellten Möglichkeiten bilden einige dieser Maßnahmen ab. Selbstverständlich muss man dabei auf die jeweilige individuelle Situation eingehen und sich genau überlegen, ob und gegebenenfalls wie sich diese auf die zukünftige Entwicklung des Unternehmens auswirken.

Steuerberater für internationales Steuerrecht

Unsere Kanzlei hat sich besonders auf die steuerrechtliche Gestaltungsberatung zum internationalen Steuerrecht spezialisiert. Beim Wegzug von Unternehmerinnen und Unternehmern ins Ausland schätzen Mandanten unser Know-how beispielsweise in folgenden Bereichen:

Internationales Steuerrecht – Privat

- Informationen zum Steuerrecht in ausländischen Steuerregimen (zum Beispiel Italien, Madeira, Singapur)

- Errichtung von Familienstiftungen in Liechtenstein und Deutschland zwecks Asset Protection

- Ganzheitliche Beratung zur Vermeidung der Wegzugsbesteuerung nach § 6 AStG

Internationales Steuerrecht – Unternehmen

- Durchführung von Bewertungsverfahren zum Unternehmenswert

- Informationen zu steuerlichen Auswirkungen einer Funktionsverlagerung ins Ausland

- Entwicklung individueller Gestaltungsmodelle im Vorfeld von Auslandsinvestitionen

Hierzu stehen Ihnen unsere Steuerberater und Rechtsanwälte an den Standorten Köln, Bonn, Düsseldorf, Frankfurt am Main und Dubai (VAE) gerne für eine persönliche Beratung zur Verfügung. Zudem beraten wir deutschlandweit per Telefon und Videokonferenz:

Die Fraktion Bündnis 90/Die Grünen will die Spekulationsfrist bei Immobilien abschaffen. Ein neuer Gesetzentwurf sieht vor, die bekannte 10-Jahres-Frist nach § 23 EStG ersatzlos zu streichen. Damit wäre jeder Verkauf einer vermieteten Immobilie künftig steuerpflichtig, und zwar mit Ihrem persönlichen Steuersatz von 0 bis 45 Prozent. Egal, wie lange Sie das Objekt halten: Die Haltefrist für Immobilien soll vollständig entfallen. Wir analysieren den Entwurf, zeigen zwei handwerkliche Fehler auf und erklären, wer von der geplanten Spekulationssteuer betroffen ist.

In aller Kürze: Der Gesetzentwurf hebt die Veräußerungsfrist für Immobilien auf. Geschätzte 6 Milliarden Euro Mehreinnahmen sollen dadurch in den Haushalt fließen. Allerdings enthält der Entwurf zwei klare Fehler und wirft eine verfassungsrechtliche Frage auf. Selbstgenutzte Immobilien sollen hingegen weiterhin steuerfrei bleiben.

Hinweis: Dieser Beitrag bezieht sich auf einen Gesetzentwurf der Fraktion Bündnis 90/Die Grünen. Es handelt sich nicht um geltendes Recht. Die Ausführungen ersetzen keine individuelle steuerliche Beratung.

Unser Video: Spekulationsfrist in Gefahr

In diesem Video erklären wir, was im neuesten Gesetzesentwurf zur Abschaffung der Spekulationsfrist bei Immobilien steht.

Inhaltsverzeichnis

1. Was die Spekulationsfrist bei Immobilien heute regelt

Zunächst lohnt ein Blick auf die geltende Rechtslage. Private Veräußerungsgeschäfte sind nach § 23 EStG nämlich nur eingeschränkt steuerpflichtig. Entscheidend ist die sogenannte Spekulationsfrist von zehn Jahren.

Verkaufen Sie ein Grundstück, kommt es auf den Zeitraum zwischen Anschaffung und Veräußerung an. Liegen zwischen Kauf und Verkauf weniger als zehn Jahre, unterliegt der Gewinn Ihrem persönlichen Einkommensteuersatz. Dieser beträgt je nach Einkommen 0 bis 45 Prozent. Verkaufen Sie also nach acht oder neun Jahren, zahlen Sie unter Umständen bis zu 45 Prozent Steuern.

Im Umkehrschluss gilt aber auch das Gegenteil. Halten Sie die Immobilie länger als zehn Jahre, ist der Verkauf komplett steuerfrei. Ob Sie das Objekt elf, zwölf oder dreißig Jahre besitzen, spielt dann keine Rolle mehr. Für vermietete Immobilien jenseits der Zehnjahresgrenze fallen folglich null Prozent Steuern an.

Wenn Sie tiefer einsteigen möchten, lesen Sie unseren Beitrag zur 10-Jahres-Frist beim Verkauf von Immobilien.

2. Spekulationsfrist Immobilien abschaffen: Das ändert der Entwurf konkret

Genau hier setzt der neue Gesetzentwurf an. Die Idee, die Spekulationsfrist bei Immobilien abzuschaffen, bedeutet dabei im Kern: Die zeitliche Begrenzung in § 23 EStG verschwindet. Künftig wären Veräußerungsgeschäfte immer steuerpflichtig, unabhängig von der Haltedauer.

2.1. Wo der neue Wortlaut die Haltefrist streicht

Bisher steht im Gesetz, dass die Steuerpflicht nur in den ersten zehn Jahren greift. Der Entwurf entfernt diesen Passus. Übrig bleibt lediglich der Halbsatz: „Veräußerungsgeschäfte bei Grundstücken.“ Punkt. Das reicht dem Gesetzgeber.

Ohne die Zehnjahresgrenze gilt damit eine unbefristete Steuerpflicht. Ob Sie eine Immobilie null Jahre, zehn Jahre oder hundert Jahre halten, ändert dann nichts mehr. Folglich würde jeder Gewinn der Einkommensteuer unterliegen. Die Veräußerungsfrist für Immobilien zu streichen, hätte also weitreichende Folgen für alle privaten Vermieter.

2.2. Welcher Steuersatz künftig gilt

Am Steuersatz selbst ändert sich nichts. Es bleibt bei Ihrem persönlichen Einkommensteuersatz von 0 bis 45 Prozent. Neu ist allein, dass dieser Satz zeitlich unbegrenzt anfällt. Der steuerfreie Verkauf nach Ablauf der Haltefrist entfiele damit ersatzlos.

Haben Sie Fragen zum Verkauf von Immobilien?

Unsere Kanzlei hat sich hierauf besonders spezialisiert. Vereinbaren Sie jetzt Ihren Beratungstermin mit unseren Steuerberatern und Rechtsanwälten:

3. Wer vom Wegfall der Haltefrist betroffen ist

Eine zentrale Frage lautet: Betrifft die Neuregelung auch Altimmobilien? Der Entwurf antwortet darauf mit einem dreistufigen Modell. Diese Staffelung ist entscheidend, denn sie trennt Bestandsschutz von Neubelastung.

3.1. Drei Stufen des Bestandsschutzes

Der Gesetzgeber unterscheidet drei Gruppen von Immobilien:

- Neue Immobilien werden vollständig erfasst. Hier greift die unbefristete Steuerpflicht ohne Ausnahme.

- Altimmobilien ab 2016 werden ebenfalls erfasst. Bei ihnen war die alte Zehnjahresfrist im Jahr 2026 noch nicht abgelaufen.

- Altimmobilien vor 2016 genießen Bestandsschutz. Ihre Spekulationsfrist ist bereits abgelaufen, sie bleiben steuerfrei verkäuflich.

Konkret heißt das: Wer vor 2016 gekauft hat, kann die Immobilie weiterhin jederzeit steuerfrei veräußern. Wer dagegen 2016, 2017 oder 2018 erworben hat, könnte sein Objekt nie wieder steuerfrei verkaufen, falls das Gesetz so kommt.

3.2. Warum diese Staffelung notwendig ist

Diese Aufteilung ist kein Zufall. Sie trägt dem Vertrauensschutz Rechnung. Bei Altimmobilien vor 2016 ist nämlich bereits eine verfestigte Vermögensposition entstanden. Diese darf der Gesetzgeber nicht nachträglich entwerten. Mehr dazu im Abschnitt zur Verfassungsmäßigkeit.

Fachberatung für Immobilieneigentümer

Unsere spezialisierten Steuerberater und Rechtsanwälte beraten Sie gerne. Rufen Sie uns gerne an oder schildern Sie uns Ihr Anliegen per E-Mail:

4. Zwei klare Fehler im Gesetzentwurf

So weit, so durchdacht. Allerdings enthält der Entwurf zwei handwerkliche Fehler.

Fehler 1: Falscher zeitlicher Anknüpfungspunkt

Der erste Fehler betrifft das Anwendungsdatum. Im Entwurf steht, die Regelung gelte für Wirtschaftsgüter, die „vor“ dem Stichtag 2016 angeschafft wurden. Das ist systematisch falsch.

Richtig müsste es „nach“ dem Stichtag heißen. Nur so werden die Immobilien der Jahre 2016, 2017 und 2018 überhaupt erfasst. Denn Objekte vor 2016 sind ja bereits aus der alten Frist heraus und sollen steuerfrei bleiben. Mit dem Wort „vor“ würde der Entwurf also genau das Gegenteil seiner Absicht regeln.

Fehler 2: Verweis auf die falsche Vorschrift

Der zweite Fehler ist ein Schreibfehler mit Folgen. Der Entwurf verweist an einer Stelle auf „§ 32 EStG“. Gemeint ist aber eindeutig § 23 EStG. § 32 EStG regelt etwas völlig anderes, nämlich Kinder und Freibeträge.

Ein solcher Verweisfehler macht die Norm unbrauchbar. In dieser Fassung könnte der Gesetzgeber den Entwurf nicht verabschieden. Beide Fehler müsste man vorher korrigieren.

Ergänzend sei angemerkt, dass es sich bei dem hier diskutierten Gesetzentwurf um einen Vorabentwurf handelt. Oder anders ausgedrückt, dies ist ein erster Entwurf, der noch lektoriert werden muss. Fehler treten in solchen Fällen häufiger auf. In diesem Beispiel sind die Fehler jedoch sichtlich eklatant.

5. Ist die Abschaffung der Spekulationsfrist verfassungsgemäß?

Neben den handwerklichen Mängeln stellt sich eine grundsätzliche Frage. Darf der Gesetzgeber überhaupt die Spekulationsfrist bei Immobilien abschaffen, ohne gegen das Grundgesetz zu verstoßen? Hier kommt ein wichtiges Urteil ins Spiel.

5.1. Was das Bundesverfassungsgericht 2010 entschied

Das Bundesverfassungsgericht hat sich bereits mit einer ähnlichen Frage befasst. Mit Beschluss vom 7. Juli 2010 (2 BvL 14/02) ging es um die Verlängerung der Spekulationsfrist von zwei auf zehn Jahre. Diese Verlängerung erklärte das Gericht teilweise für verfassungswidrig.

Der Grund liegt im Vertrauensschutz. Eine verfassungsrechtlich unzulässige Rückwirkung liegt vor, soweit durch die Verlängerung der Frist bereits eingetretene steuerfreie Wertsteigerungen der Besteuerung unterworfen würden. Anders gesagt: Wertzuwächse, die bereits steuerfrei realisiert werden konnten, darf der Staat nicht nachträglich besteuern.

5.2. Warum der Entwurf das Urteil beachtet

Genau deshalb arbeitet der Entwurf mit dem dreistufigen Modell. Verfassungsrechtlich unbedenklich ist es dagegen, wenn unter Geltung des neuen Rechts eingetretene Wertsteigerungen erfasst werden. Die Immobilien vor 2016 bleiben unangetastet, weil ihre Frist schon abgelaufen war. Aus unserer Sicht ist die Staffelung damit konform mit der Rechtsprechung des Bundesverfassungsgerichts.

Ebenfalls interessant: Immobilien an Kinder verkaufen

In diesem Video zeigen wir, warum man aus steuerlicher Sicht Immobilien den eigenen Kindern besser verkauft statt vererbt oder schenkt.

6. Gute Nachricht: Selbstgenutzte Immobilien bleiben steuerfrei

Bei aller Kritik gibt es eine beruhigende Botschaft. Die Ausnahme für eigengenutztes Wohneigentum bleibt erhalten. Wer das Einfamilienhaus oder die Wohnung selbst bewohnt, kann weiterhin steuerfrei verkaufen.

6.1. Die neue 36-Monats-Regel bei Eigennutzung

Bislang gilt für gemischt genutzte Objekte eine etwas unscharfe Formulierung. Steuerfrei ist der Verkauf, wenn die Immobilie im Jahr der Veräußerung und in den beiden vorangegangenen Jahren zu eigenen Wohnzwecken genutzt wurde. Diese Drei-Jahres-Regel ersetzt der Entwurf durch eine klarere Frist.

Künftig soll gelten: Sie müssen die Immobilie in den 36 Monaten vor der Veräußerung selbst bewohnt haben. Das sind drei volle Jahre statt der bisherigen, kürzeren Berechnung. Die Eigennutzung muss also etwas länger andauern.

6.2. Was das für Vermieter mit späterer Eigennutzung bedeutet

Ein Beispiel verdeutlicht die Wirkung der neuen Regelung. Sie kaufen 2020, vermieten bis 2023 und ziehen dann selbst ein. Verkaufen Sie 2026, müssen Sie die letzten 36 Monate dort gewohnt haben. Die ursprüngliche Vermietung ab 2020 ist dann unschädlich. Übrigens kann auch ein Ferienhaus unter diese Befreiung fallen. Mehr Details finden Sie in unserem Beitrag zu den eigenen Wohnzwecken nach § 23 EStG.

7. Fazit: Kommt das Gesetz wirklich? Unsere Einschätzung

Bleibt die entscheidende Frage: Wird der Entwurf Realität? Mit den genannten Fehlern sicher nicht in dieser Form. Diese müsste der Gesetzgeber zuvor beheben.

Nach der Korrektur halten wir eine Zustimmung jedoch für denkbar. Bundestag und Bundesrat könnten dem Entwurf grundsätzlich folgen. Schließlich locken geschätzte 6 Milliarden Euro für den Haushalt von Bund, Ländern und Kommunen. Der Finanzbedarf ist hoch.

Andererseits verfügen auch viele Volksvertreter über Immobilienbesitz. Sie würden sich mit dem Beschluss der Gesetzesänderung folglich potentiell selber benachteiligen. Das erscheint wenig wahrscheinlich. Sollte jedoch der Druck wachsen, den Finanzrahmen der Bundesregierung zu erweitern, könnte die neue Regelung die Spekulationsfrist auf Immobilien vielleicht doch abschaffen.

Wer 2017 gekauft hat, kann das Objekt 2026 ohnehin nicht steuerfrei verkaufen. Sie müssten bis 2027 warten. Bis dahin könnte das neue Gesetz aber bereits in Kraft sein. Für viele Eigentümer lohnt deshalb jetzt eine vorausschauende Planung. Welche Gestaltungen sich anbieten, zeigen wir Ihnen in unserem Beitrag zu Gestaltungen bei privaten Veräußerungsgeschäften.

Unser Rat: Lassen Sie Ihre Immobilienstruktur frühzeitig prüfen. Gerade bei Objekten, die erst ab 2016 gebaut oder angeschafft wurden, kann eine rechtzeitige Gestaltung erhebliche Steuern sparen, bevor die Reform greift. Unsere Steuerberater und Rechtsanwälte beraten Sie hierzu gern persönlich.

Ebenfalls interessant: Wir haben es kommen sehen

In diesem früheren Video zeigen wir, dass uns die Abschaffung der 10-jährigen Spekulationsfrist bereits vor einem Jahr beschäftigte.

8. Häufig gestellte Fragen zur Spekulationsfrist bei Immobilien

1. Was ist die Spekulationsfrist bei Immobilien?

Die Spekulationsfrist ist die Haltedauer nach § 23 EStG. Verkaufen Sie eine Immobilie innerhalb von zehn Jahren nach dem Kauf, ist der Gewinn steuerpflichtig. Nach Ablauf der zehn Jahre bleibt der Verkauf steuerfrei.

2. Spekulationsfrist bei Immobilien abschaffen: was bedeutet das?

Eine Abschaffung würde die Zehnjahresgrenze streichen. Jeder Verkauf wäre dann steuerpflichtig, unabhängig von der Haltedauer. Der Gewinn unterläge Ihrem persönlichen Steuersatz von bis zu 45 Prozent.

3. Wie hoch ist die Steuer beim Verkauf einer Immobilie innerhalb der Frist?

Der Gewinn unterliegt Ihrem persönlichen Einkommensteuersatz. Dieser reicht je nach Gesamteinkommen von 0 bis 45 Prozent. Hinzu kommt gegebenenfalls der Solidaritätszuschlag.

4. Welche Immobilien wären vom neuen Gesetzentwurf betroffen?

Betroffen wären neue Immobilien sowie Käufe ab 2016. Objekte, die vor 2016 erworben wurden, genießen Bestandsschutz. Sie bleiben weiterhin steuerfrei verkäuflich.

5. Bleibt der Verkauf der selbstgenutzten Immobilie steuerfrei?

Ja, eigengenutztes Wohneigentum bleibt steuerfrei. Voraussetzung ist die Eigennutzung in den letzten 36 Monaten vor dem Verkauf. Diese Ausnahme soll der Entwurf beibehalten.

6. Was sagt das Bundesverfassungsgericht zur Änderung der Spekulationsfrist?

Das Bundesverfassungsgericht entschied 2010, dass eine rückwirkende Verlängerung teilweise verfassungswidrig ist. Bereits steuerfrei erzielbare Wertzuwächse dürfen nicht nachträglich besteuert werden. Der Vertrauensschutz setzt hier Grenzen.

7. Wann beginnt die Spekulationsfrist bei Immobilien zu laufen?

Die Frist beginnt mit dem Datum des notariellen Kaufvertrags. Maßgeblich ist das Verpflichtungsgeschäft, nicht der Übergang von Nutzen und Lasten. Auch das Verkaufsdatum richtet sich nach dem Notarvertrag.

8. Gilt die Spekulationsfrist auch bei geerbten Immobilien?

Bei unentgeltlichem Erwerb durch Erbschaft oder Schenkung führt der Rechtsnachfolger die Frist fort. Ihm wird die Besitzzeit des Vorgängers angerechnet. Eine neue Zehnjahresfrist beginnt also nicht.

9. Wie viel Steuermehreinnahmen verspricht sich der Gesetzgeber?

Der Gesetzgeber rechnet durch Abschaffen der Spekulationsfrist bei Immobilien mit rund 6 Milliarden Euro zusätzlichen Steuereinnahmen. Diese Mittel sollen in den Haushalt von Bund, Ländern und Kommunen fließen. Der Finanzierungsbedarf gilt als wesentlicher Antrieb der Reform.

10. Kann ich Verluste aus dem Immobilienverkauf steuerlich nutzen?

Verluste aus privaten Veräußerungsgeschäften sind nur eingeschränkt verrechenbar. Sie lassen sich nur mit Gewinnen derselben Einkunftsart ausgleichen. Eine Verrechnung mit anderen Einkünften ist nicht möglich.

Steuerberater für Immobiliensteuerrecht

Unsere Kanzlei hat sich besonders auf die steuerrechtliche Gestaltungsberatung zum Immobiliensteuerrecht spezialisiert. Beim Risiko der Abschaffung der 10-jährigen Spekulationsfrist schätzen Mandanten unser Know-how beispielsweise in folgenden Bereichen:

Immobilien

- Empfehlungen zum steueroptimierten Verkauf von Immobilien

- Steuerliche und juristische Beratung zum Nießbrauchrecht

- Erörterung der Möglichkeit einer Immobilienveräußerung an sich selbst

- Erläuterung der Besonderheiten der Immobilien-GmbH

Erbschaft/Schenkung

- Allgemeine Beratung zum Erbschaftsteuerrecht (Freibeträge, Anzeigepflichten)

- Informationen zum internationalen Erbschaftsteuerrecht

- Steueroptimierung durch Verkauf von Immobilien an die eigenen Kinder

Hierzu stehen Ihnen unsere Steuerberater und Rechtsanwälte an den Standorten Köln, Bonn, Düsseldorf, Frankfurt am Main und Dubai (VAE) gerne für eine persönliche Beratung zur Verfügung. Zudem beraten wir deutschlandweit per Telefon und Videokonferenz:

Eine falsche Unternehmensstruktur ist häufig der wahre Grund für eine hohe Steuerbelastung. Viele erfolgreiche Unternehmer erzielen Millionenumsätze. Trotzdem bleibt ihnen privat kaum Geld. Schuld ist oft die ungünstige Rechtsform, nicht der Steuersatz allein. Dieser Beitrag zeigt, wie eine fehlerhafte Gesellschaftsstruktur die Abgabenlast in die Höhe treibt. Außerdem erklären wir, wie die richtige Struktur die Belastung auf rund 25 % senkt.

Falsche Unternehmensstruktur: So entsteht eine hohe Steuerbelastung

Im Video erklärt Steuerberater Christoph Juhn, wie eine falsche Unternehmensstruktur zu einer Steuerbelastung von bis zu 66 % führt.

Inhaltsverzeichnis

Das Problem: Hoher Umsatz, kaum Privatvermögen trotz falscher Unternehmensstruktur

Unternehmer mit 1 bis 5 Millionen Euro Umsatz kennen das Gefühl: Die Umsätze sind stark. Die Buchhaltung zeigt einen schönen Gewinn. Privat bleibt jedoch fast nichts übrig. Genau hier wirkt eine falsche Unternehmensstruktur besonders teuer.

Viele Mandanten sagen uns: „Ich verstehe nicht, warum ich so viel arbeite.“ Diese Frage ist berechtigt. Denn die ungünstige Rechtsform frisst einen großen Teil der Liquidität. Rechnet man genau, ergibt sich eine Gesamtsteuerbelastung von 66 % statt der erwarteten 50 %.

Die gute Nachricht zuerst. Diese hohe Steuerbelastung ist kein Schicksal. Mit der richtigen Struktur lässt sie sich deutlich senken. Wir zeigen Ihnen den Weg Schritt für Schritt.

Rechenbeispiel: Wo die Liquidität bei falscher Unternehmensstruktur verschwindet

Schauen wir uns einen typischen Fall an. Ein Unternehmer erzielt 2 Millionen Euro Umsatz. Seine Kosten betragen 75 % vom Umsatz. Das ist eine gute Quote.

Nach Wareneinsatz, Personalkosten und Miete bleiben 500.000 Euro Gewinn. Auf diesen Gewinn zahlt er als Einzelunternehmer rund 50 % Steuern. Das sind etwa 250.000 Euro. Es verbleiben zunächst 250.000 Euro.

Reinvestition aus versteuertem Geld als Kernfehler der ungünstigen Rechtsform

Jetzt beginnt das eigentliche Problem. Der Unternehmer will wachsen. Dafür investiert er rund 10 % vom Umsatz. Das sind 200.000 Euro.

Dieses Geld fließt in Warenbestand, Lager oder neue Immobilien. Manchmal steigt auch nur der Forderungsbestand. Das Geld ist gebunden, aber nicht weg. Trotzdem fehlt es für das Privatleben.

Nach Steuern und Reinvestition bleiben nur 50.000 Euro Liquidität. Das sind rund 4.000 Euro netto im Monat. Bei 2 Millionen Umsatz und 500.000 Euro Gewinn ist das wenig. Der Grund liegt klar erkennbar in der Struktur.

Der Kernfehler lautet: Die 200.000 Euro werden aus netto versteuertem Einkommen investiert. Genau das ist die Folge einer falschen Unternehmensstruktur. Sie zahlen erst 50 % Steuern und investieren dann den Rest.

Optimierung: Struktur statt Investition aus versteuertem Einkommen

Stellen Sie sich vor, Sie investieren vor der hohen Besteuerung. Ganz so einfach ist es nicht. Optimieren lässt es sich aber deutlich.

Nehmen wir wieder 2 Millionen Euro Umsatz. Die Kosten liegen wieder bei 1,5 Millionen Euro. Es bleiben erneut 500.000 Euro Gewinn. Jetzt teilen wir diesen Gewinn aber bewusst auf.

Privatebene: nur 70.000 Euro mit niedriger Steuerbelastung entnehmen

Wir entnehmen 70.000 Euro brutto zum Leben. Darauf zahlen Sie nur etwa 15.000 Euro Steuern. Es bleiben rund 55.000 Euro netto übrig.

Warum genau 70.000 Euro? Der Grundfreibetrag von rund 12.000 Euro bleibt steuerfrei. Ab etwa 70.000 Euro beginnt der Spitzensteuersatz von 42 %. Mit Soli erreichen Sie schnell rund 50 %. Deshalb empfehlen wir, das Gehalt in diesem niedrigen Bereich zu halten.

Unternehmensebene: 430.000 Euro mit rund 25 % besteuern

Die restlichen 430.000 Euro versteuern Sie niedrig. Diese Gewinne lassen Sie im Unternehmen. Langfristig zahlen Sie hier nur rund 25 % Steuern.

Das entspricht einer Steuerbelastung von etwa 108.000 Euro. Es bleiben rund 322.000 Euro übrig. Diese Summe steht für Reinvestitionen bereit.

Der Unterschied ist enorm. Statt 200.000 Euro stehen nun 322.000 Euro zur Verfügung. Sie können also nicht nur 10 % wachsen, sondern deutlich über 15 %. So beseitigen Sie die Nachteile der falschen Unternehmensstruktur.

Kostet Ihre Unternehmensstruktur jedes Jahr zu hohe Steuern?

Wir prüfen und optimieren Ihre Unternehmensstruktur und sichern mehr Liquidität für Wachstum.

GmbH-Struktur: die Lösung gegen hohe Steuerbelastung

Wie erreichen Sie diese Optimierung konkret? Der Unternehmer muss seine Rechtsform umwandeln. Das Ziel ist die GmbH.

Die GmbH erzielt dann den Gewinn von 500.000 Euro. Sie selbst beziehen ein Geschäftsführergehalt. Wir setzen dieses Gehalt auf 70.000 Euro an. Dieses Gehalt mindert den Gewinn der GmbH.

Die optimale Gehaltsstrategie gegen die ungünstige Rechtsform

Das Gehalt von 70.000 Euro hat einen klaren Grund. Es nutzt den Grundfreibetrag von rund 12.000 Euro. Außerdem bleibt es unter dem Spitzensteuersatz.

So machen Sie privat rund 55.000 Euro netto. Die restlichen 430.000 Euro verbleiben in der GmbH. Dort gilt eine deutlich niedrigere Steuerbelastung.

So setzt sich die niedrige Steuerbelastung der GmbH zusammen

Aktuell zahlt die GmbH rund 30 % Steuern. Das sind etwa 15 % Gewerbesteuer und rund 15 % Körperschaftsteuer zuzüglich Solidaritätszuschlag.

Wichtig ist ein weiterer Aspekt: Der Gesetzgeber senkt den Körperschaftsteuersatz ab 2028 schrittweise. Pro Jahr fällt er um einen Prozentpunkt. Im Jahr 2032 beträgt er dann schließlich final 10 %. Konkret gilt: 2028 = 14 %, 2029 = 13 %, 2030 = 12 %, 2031 = 11 % und ab 2032 = 10 %.

Die kombinierte Steuerbelastung einer GmbH sinkt dadurch von rund 30 % auf knapp 25 %. Diese Entlastung greift jedoch erst ab 2032 voll. Bis dahin liegt die Belastung weiterhin bei rund 30 %.

Im Beispiel verbleiben so rund 322.000 Euro netto auf dem GmbH-Konto. Dieses Geld können Sie sofort reinvestieren. Sie können das Gehalt erhöhen. Bei privatem Bedarf ist auch eine Gewinnausschüttung möglich.

Von der GmbH zur Holding: noch mehr Spielraum

Viele Unternehmer gehen noch einen Schritt weiter. Sie kombinieren die GmbH mit einer Holdingstruktur. Diese zweite Ebene wirkt wie eine private Spardose.

Die operative GmbH schüttet Gewinne an die Holding aus. Diese Ausschüttung ist nahezu steuerneutral. Die Holding versteuert die Dividende nur mit rund 1,5 %. Eine Privatperson zahlt an gleicher Stelle mindestens 25 % Kapitalertragsteuer.

So sammeln Sie Kapital geschützt in der Holding. Von dort investieren Sie weiter. Auch der spätere Verkauf von Tochtergesellschaften wird begünstigt. Die Holding macht aus einer falschen Unternehmensstruktur ein steueroptimiertes Konzept.

Mehr dazu lesen Sie in unserem Beitrag zur Umwandlung Einzelunternehmen in GmbH 2026. Wie die Umwandlung steuerneutral gelingt, zeigt unser Artikel zur Einbringung nach § 20 UmwStG.

Steuerneutrale Umwandlung: so vermeiden Sie die Steuerfalle

Die Umwandlung selbst darf keine neuen Steuern auslösen. Das gelingt über die Einbringung nach § 20 UmwStG. Dabei bringen Sie Ihr Einzelunternehmen in die GmbH ein.

Wenn die Umwandlung zu Buchwerten erfolgt, bleiben stille Reserven unversteuert. Außerdem ist eine Rückwirkung von bis zu acht Monaten möglich. Sie können Ihr Einzelunternehmen also noch im August rückwirkend zum Jahreswechsel umwandeln.

Diese Gestaltung gehört in erfahrene Hände. Eine fehlerhafte Umsetzung kann teuer werden. Eine verdeckte Einlage führt sonst zum fiktiven Verkauf Ihres Betriebs. Lassen Sie sich daher fachkundig beraten.

Weitere Details finden Sie in unserem Beitrag Steuern sparen durch Umwandlung Einzelunternehmen in GmbH (link). Auch die Wahl zwischen GmbH und GmbH & Co. KG beleuchten wir in einem eigenen Vergleich.

Kostet Ihre Unternehmensstruktur jedes Jahr zu hohe Steuern?

Wir prüfen und optimieren Ihre Unternehmensstruktur und sichern mehr Liquidität für Wachstum.

Fazit: falsche Unternehmensstruktur kostet bares Geld

Eine falsche Unternehmensstruktur kostet Sie jedes Jahr viel Liquidität. Bei hohen Umsätzen wirkt die ungünstige Rechtsform besonders stark. Die Belastung steigt auf bis zu 66 %.

Die GmbH senkt diese Steuerbelastung auf rund 25 %. Die Kombination mit einer Holding bringt weiteren Spielraum. So bleibt netto mehr Geld für Wachstum und Vermögen.

Der entscheidende Schritt ist die richtige Strukturierung. Wir beraten Sie deutschlandweit. Das gilt auch ergänzend zu Ihrem bestehenden Steuerberater als Second Opinion. Vereinbaren Sie jetzt Ihren ersten Beratungstermin mit unseren Steuerberatern und Rechtsanwälten.

Häufig gestellte Fragen zur falschen Unternehmensstruktur

Was bedeutet eine falsche Unternehmensstruktur konkret?

Eine falsche Unternehmensstruktur liegt vor, wenn die gewählte Rechtsform steuerlich nicht zur Gewinn- und Investitionssituation passt. Typisch ist ein erfolgreiches Einzelunternehmen mit hohen Gewinnen. Dort fällt eine Einkommensteuer von bis zu 45 % an. Eine GmbH wäre hier oft die bessere Wahl.

Warum führt eine ungünstige Rechtsform zu einer hohen Steuerbelastung?

Bei der ungünstigen Rechtsform investieren Sie aus netto versteuertem Einkommen. Sie zahlen also erst hohe Steuern und investieren dann. Das gebundene Kapital fehlt für das Privatleben. So entsteht eine effektive Belastung von bis zu 66 %.

Wie hoch ist die Steuerbelastung einer GmbH im Vergleich?

Eine GmbH zahlt aktuell rund 30 % Steuern. Das umfasst Gewerbesteuer und Körperschaftsteuer mit Soli. Ein Einzelunternehmen wird dagegen mit bis zu 45 % belastet. Ab einem bestimmten Gewinn ist die GmbH daher klar günstiger.

Sinkt die Körperschaftsteuer wirklich auf 10 %?

Ja, der Körperschaftsteuersatz sinkt schrittweise. Die Senkung beginnt 2028 mit 14 %. Sie fällt jährlich um einen Prozentpunkt. Erst ab 2032 beträgt der Satz 10 %.

Welches Geschäftsführergehalt ist steuerlich optimal?

In vielen Fällen ist ein Gehalt von rund 70.000 Euro sinnvoll. Es nutzt den Grundfreibetrag aus. Außerdem bleibt es meist unter dem Spitzensteuersatz. Die übrigen Gewinne verbleiben günstig in der GmbH.

Wie kann ich mein Einzelunternehmen ohne Steuern umwandeln?

Die Umwandlung erfolgt über die Einbringung nach § 20 UmwStG. Sie wählen dabei den Buchwertansatz. So bleiben stille Reserven unversteuert. Eine Rückwirkung von bis zu acht Monaten ist möglich.

Was ist der Sinn einer Holding?

Eine Holding bündelt die Anteile an einer oder mehreren GmbHs. Sie dient als steuerlich begünstigte Spardose für Gewinne. Ausschüttungen an die Holding sind nahezu steuerfrei. So sammeln Sie Kapital geschützt für neue Investitionen.

Welche Nachteile hat eine GmbH gegenüber einem Einzelunternehmen?

Eine GmbH ist mit mehr Aufwand verbunden. Es gelten strengere Buchführungs- und Veröffentlichungspflichten. Außerdem ist ein Stammkapital von 25.000 Euro nötig. Bei niedrigen Gewinnen kann die GmbH steuerlich unvorteilhaft sein.

Ab welchem Gewinn lohnt sich die Umwandlung in eine GmbH?

Die GmbH lohnt sich oft ab einem Gewinn von rund 60.000 Euro. Entscheidend ist, ob Sie Gewinne reinvestieren oder thesaurieren. Wer den Gewinn vollständig entnimmt, profitiert weniger. Eine individuelle Berechnung ist daher immer ratsam.

Berät JUHN BESAU auch zusätzlich zu meinem bestehenden Steuerberater?

Ja, wir beraten Sie gerne als Second Opinion. Ihr laufender Steuerberater bleibt dabei bestehen. Wir prüfen ergänzend Ihre Struktur und Gestaltungsmöglichkeiten. Die Beratung erfolgt deutschlandweit, auch per Videokonferenz.

Christian Wolf hat mit der Quality First GmbH ein Unternehmen mit einer Bewertung von über einer Milliarde Euro aufgebaut – gegründet 2017, im Mai 2022 hat er einen Teil seiner Anteile verkauft. Öffentlich spricht er offen über mehr als 30

Mio. € gezahlte Wegzugsteuer, seinen Umzug nach Zypern und einen zweiten Wohnsitz in Südafrika.

In einem Interview hat er die Zahlen, die Struktur und seine Beweggründe erstaunlich transparent dargelegt. Wir ordnen die wesentlichen Aussagen steuerrechtlich ein – und zeigen, warum das Timing seines Wegzugs bis Ende 2021 entscheidend war.

Unser Video: Christian Wolf im Interview: Steuern, Auswandern, Reichtum, Unternehmertum

Im Gespräch mit Prof. Dr. Christoph Juhn erzählt Christian Wolf über seine 30 Mio. € Wegzugsteuer und seinen Wegzug.

Inhaltsverzeichnis

„Der wohl bekannteste Steuerberater Deutschlands“ – Christian Wolf

Im Interview beschreibt Christian Wolf, warum ihn Steuerfälle abseits seines eigentlichen Geschäfts faszinieren: Es sei für ihn intellektuell reizvoll, „so ein bisschen wie ein Rätsel lösen und Tricks finden“. Bemerkenswert dabei: Wolf betont, dass er in seinem Leben „noch nie eine Steuererklärung gemacht“ habe und nur bei den großen Entscheidungen dabei gewesen sei – die operative steuerliche Strukturierung lag bei seinem Vater und den Beratern. Genau diese Arbeitsteilung – unternehmerische Energie auf der einen, fundierte steuerliche Gestaltung auf der anderen Seite – ist der rote Faden seiner Geschichte.

Die Ausgangslage: Beteiligung von 17,4 % an einem Milliarden-Unternehmen

Christian Wolf hielt nach eigener Aussage rund 17,4 % (gerundet 18 %) an dem Unternehmen. Bei einer Bewertung von über einer Milliarde Euro entspricht das einem rechnerischen Anteilswert im Bereich von rund 150 bis 180 Mio. €. Die Beteiligung lag im steuerlichen Sinne deutlich über der 1 %-Schwelle des § 17 EStG – damit war sie eine „wesentliche Beteiligung“ und fiel in den Anwendungsbereich der Wegzugsbesteuerung.